.png)

.jpg)

![[Dúvida do leitor] Como vencer os gafanhotos nos resgates de bilhetes-prêmio no Iberia Plus (executiva para 2 pessoas na tabela Off Peak)?](https://s0.wp.com/i/blank.jpg)

Grupo SBF (SBFG3): Em meio ao cenário macro desafiador, companhia segue com foco em incrementar a rentabilidade em 2025

Durante encontro, a equipe do Grupo SBF (SBFG3) conta sobre perspectivas da empresa para 2025 com base nos resultados até o momento. O post Grupo SBF (SBFG3): Em meio ao cenário macro desafiador, companhia segue com foco em incrementar a rentabilidade em 2025 apareceu primeiro em Empiricus.

Nos reunimos recentemente com a equipe de RI do Grupo SBF (SBFG3) para discutir as perspectivas para o ano.

A conversa reforçou nossa leitura de que a companhia seguirá executando bem seu plano estratégico, com foco na rentabilidade, frente ao cenário macroeconômico desafiador que se desdobra neste ano.

‘Nike no Brasil’: Fisia, segmento do Grupo SBF, ainda está dividida

Na Fisia, distribuidora oficial da Nike no Brasil, a dinâmica de vendas segue dividida: enquanto o canal de vendas diretas (lojas e e-commerce próprios) continua operando bem, com foco em margem e precificação full price, o atacado ainda passa por um processo de recuperação e deve seguir pressionando o crescimento no 1S25.

A expectativa da companhia é de que esse canal volte a contribuir de forma mais relevante apenas na segunda metade do ano. No consolidado, esperamos um crescimento de um dígito baixo para o ano.

O espaço para expansão da margem bruta também é limitado, dado que o segmento já opera no nível de preços adequado, após a forte reprecificação de 2024, que levou a margem bruta para o maior patamar histórico da Fisia, em 43,7% (+2,1 p.p. vs 2023).

Centauro traz alívio com bons resultados

Na Centauro, o tom é mais positivo. A operação continua apresentando evolução gradual, com crescimento do número de itens por compra e menor necessidade de descontos, o que segue sustentando o movimento de expansão da margem bruta.

A companhia pretende seguir escalando iniciativas como vendas em “combo”, precificação dinâmica e melhor uso do espaço nas lojas para aumentar o lucro por m². Assim, projetamos um crescimento de vendas levemente acima da inflação, acompanhado por um ganho incremental de rentabilidade.

- [Carteira recomendada] Conheça as 10 ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.

Preocupações dos investidores em SBFG3

Talvez a principal principal preocupação dos investidores para o 2025 da SBF seja o impacto do câmbio médio mais elevado sobre as importações da Fisia. Já havíamos comentado que a gestão afirmava ter encontrado mecanismos internos para mitigar esse efeito, e tomamos conhecimento deles na teleconferência do 4T.

A operação da Fisia obteve um incentivo fiscal devido a construção do seu CD próprio (ligado à loja física e ao atacado), que deve entrar gradualmente e, segundo a companhia, compensar quase integralmente os efeitos negativos do câmbio em 2025.

O impacto nos resultados será escalonado, conforme o efeito cambial se materializa — criando um “hedge natural” sobre as margens. Assim, as margens bruta e ebitda deverão ser impactadas negativamente, mas a margem líquida, beneficiada, mitigando o efeito cambial na última linha do resultado.

Em relação às tarifas impostas pelos Estados Unidos sobre produtos oriundos da Ásia — região que concentra parte relevante da produção da Nike Global —, a companhia reforçou que não deve ser impactada diretamente, uma vez que a Fisia importa os produtos diretamente desses países, sem intermediação via EUA.

A depender da dinâmica global de estoques, poderia até se beneficiar, caso a Nike fique sobrecarregada de produtos em outros mercados e a Fisia consiga negociar condições melhores de compra. No entanto, esse cenário é visto mais como uma opcionalidade positiva do que um vetor relevante no curto prazo.

No plano de expansão, projetamos 4 novas lojas Centauro e 4 Nike no ano, ritmo um pouco maior que no último ano, dada a estrutura de capital mais saudável. No médio prazo, vemos espaço para pelo menos mais 50 lojas Nike no país, especialmente no modelo NDIS e focadas em shoppings de alto fluxo.

Crescimento modesto, mas bom para SBF em 2025

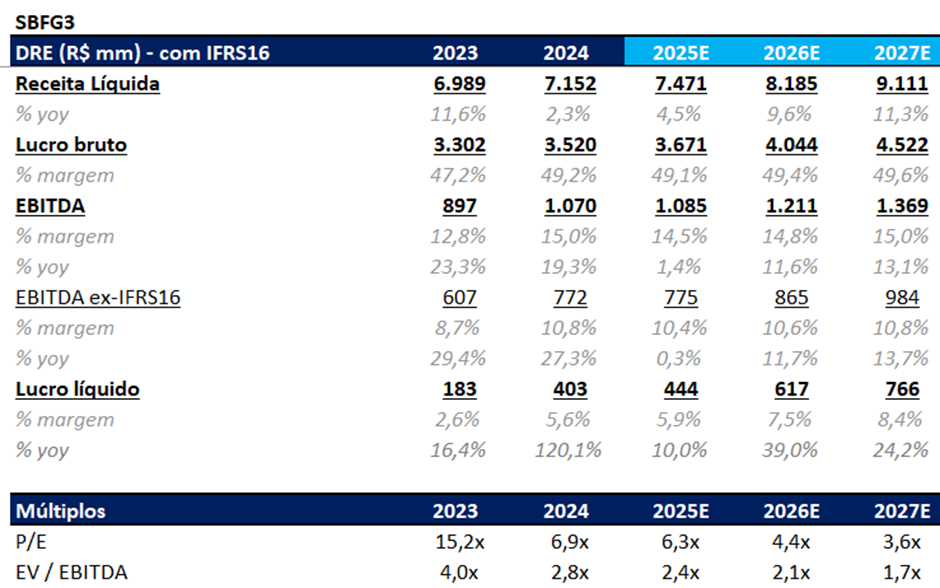

Em suma, mantemos a leitura de que o ano de 2025 será de crescimento modesto, com foco em incrementar ainda mais a rentabilidade.

A lucratividade já elevada do negócio e o capex ainda reduzido devem sustentar a geração de caixa livre e desalavancagem financeira, que esperamos se aproximar de 0x no final do ano.

Olhando para 2026, acreditamos que a companhia tem uma estrutura de capital preparada para retomar a expansão, principalmente na Nike, ainda bastante incipiente no país.

Assumindo premissas conservadoras de crescimento e alguma alavancagem operacional, vemos a companhia sendo negociada a 6x os lucros estimados para 2025 e 4x para 2026 – patamar bastante descontado em relação à média do varejo, que negocia em torno de 10x P/E 2025.

Em breve, os investidores começarão a olhar para os resultados de 2026 e, se as discussões de crescimento para a companhia ganharem força, poderemos ver uma reprecificação das ações. As ações da SBF seguem recomendadas pela Empiricus Research.

- LEIA TAMBÉM: Essas são as melhores ações para se ter na carteira nesse momento, segundo os analistas da Empiricus Research

O post Grupo SBF (SBFG3): Em meio ao cenário macro desafiador, companhia segue com foco em incrementar a rentabilidade em 2025 apareceu primeiro em Empiricus.