![Puścili to w „konserwatywnej” telewizji. Marianna pokazała prywatne nagrania. Wszystkiemu przyglądał się Czarnecki [VIDEO]](https://nczas.info/wp-content/uploads/2025/04/marianna-schreiber-piotr-korczarowski-przemyslaw-czarnecki.jpg)

![Biedronka czy Lidl – kto wygrywa wojnę cenową? Najnowszy ranking sieci handlowych! [KOSZYK ASM SFA]](https://static.wiadomoscihandlowe.pl/images/2025/04/28/577352.webp?#)

![Edukacja XD. Tomasz Włosok i Michał Balicki opowiadają nam o serialu [WYWIAD VIDEO]](https://cdn1.naekranie.pl/media/cache/amp/2025/04/edf4_680f300173cdf.webp)

![[Nieaktualne] Promocje wielkanocne na Kindle w niemieckim Amazonie: Paperwhite (z reklamami), Colorsoft i Scribe](https://swiatczytnikow.pl/wp-content/uploads/2025/04/amazon-wielkanocna-2025-600x314.png)

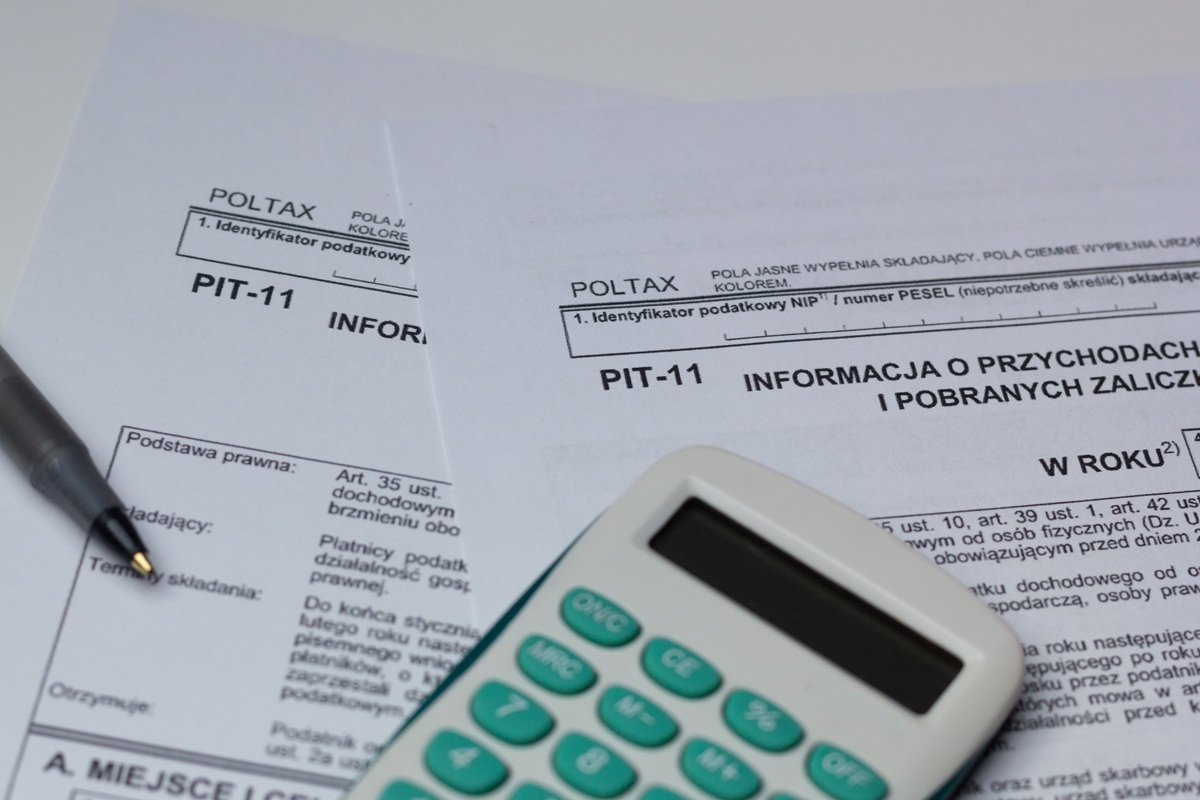

Odmowa podpisania sprawozdania finansowego – obowiązek złożenia pisemnego uzasadnienia

Podatnicy podatku dochodowego od osób fizycznych (pdof), którzy prowadzą księgi rachunkowe, są zobowiązani do elektronicznego przesyłania sprawozdań finansowych do Szefa Krajowej Administracji Skarbowej (KAS), zgodnie z art. 45 ust. 5 ustawy o pdof. Powstają jednak wątpliwości interpretacyjne dotyczące sytuacji, gdy osoba, której powierzono prowadzenie ksiąg, odmawia podpisania takiego sprawozdania. Ustawa o rachunkowości (art. 52) przewiduje w takim przypadku sporządzenie pisemnego uzasadnienia odmowy, które dołącza się do sprawozdania finansowego. Pytanie brzmi, czy obowiązek ten rozciąga się również na konieczność przesłania tego uzasadnienia wraz ze sprawozdaniem do Szefa KAS przez podatników pdof, skoro art. 45 ust. 5 ustawy o pdof nie wspomina o tym wprost, w przeciwieństwie do przepisów dotyczących podatników pdop (art. 27 ust. 2 ustawy o pdop).

Podatnicy podatku dochodowego od osób fizycznych (pdof), którzy prowadzą księgi rachunkowe, są zobowiązani do elektronicznego przesyłania sprawozdań finansowych do Szefa Krajowej Administracji Skarbowej (KAS), zgodnie z art. 45 ust. 5 ustawy o pdof. Powstają jednak wątpliwości interpretacyjne dotyczące sytuacji, gdy osoba, której powierzono prowadzenie ksiąg, odmawia podpisania takiego sprawozdania. Ustawa o rachunkowości (art. 52) przewiduje w takim przypadku sporządzenie pisemnego uzasadnienia odmowy, które dołącza się do sprawozdania finansowego. Pytanie brzmi, czy obowiązek ten rozciąga się również na konieczność przesłania tego uzasadnienia wraz ze sprawozdaniem do Szefa KAS przez podatników pdof, skoro art. 45 ust. 5 ustawy o pdof nie wspomina o tym wprost, w przeciwieństwie do przepisów dotyczących podatników pdop (art. 27 ust. 2 ustawy o pdop).