![Od października 2025 r. obowiązywał będzie system kaucyjny. Co to oznacza dla firm i konsumentów? [KOMENTARZ EKSPERTA]](https://static.wiadomoscihandlowe.pl/images/2025/03/14/548884.webp?#)

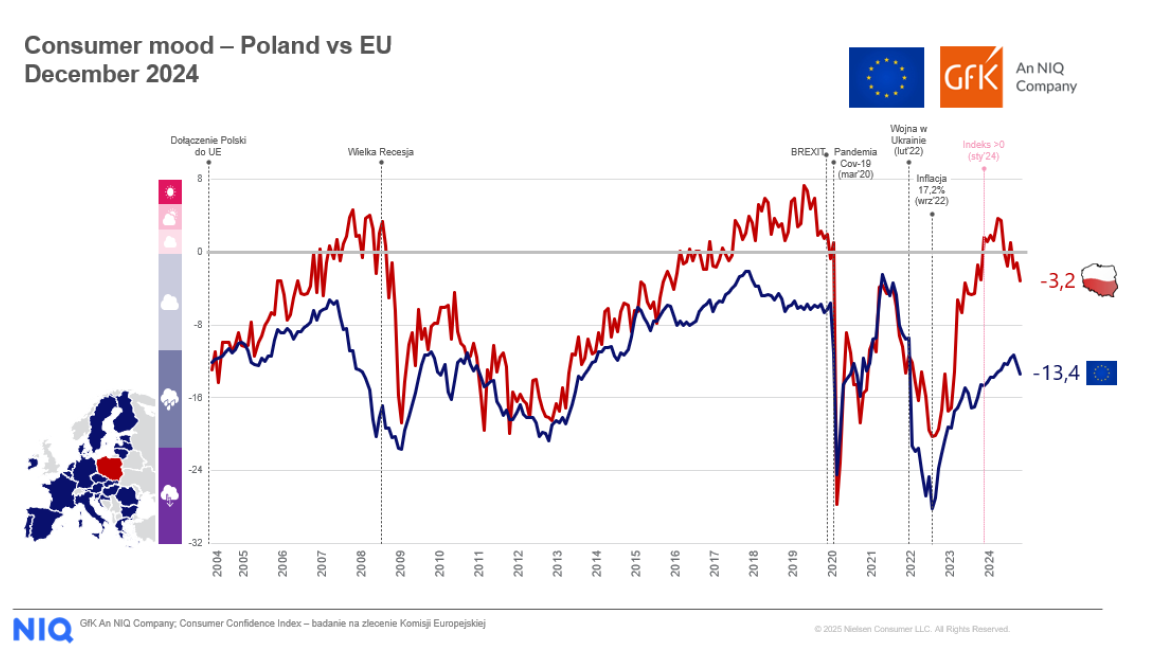

Nastroje polskich konsumentów w grudniu 2024 r. były wyraźnie lepsze od średniej dla UE [GfK – An NIQ Company]

Nastroje polskich konsumentów nie są optymistyczne – wskaźniki nadal są nieznacznie ujemne – ponieważ nie ustają obawy o rosnące koszty życia i niespokojną sytuacją geopolityczną. Mimo wszystko Polacy jako konsumenci mają samopoczucie zdecydowanie lepsze od średniej unijnej.

![Nastroje polskich konsumentów w grudniu 2024 r. były wyraźnie lepsze od średniej dla UE [GfK – An NIQ Company]](https://static.wiadomoscihandlowe.pl/images/2025/02/26/528506.webp?#)

Jak wynika z raportu GfK – An NIQ Company, po kilku bardzo trudnych latach wydaje się, że 2024 r przyniósł nieco wytchnienia, czy wręcz nadziei na powrót do "normalności" – co widać w poprawiających się nastrojach konsumenckich, szczególnie w pierwszej połowie roku, kiedy to po raz pierwszy od dawna odnotowano pozytywne wartości, ostatnio widziane przed pandemią. Nastroje nieco pogorszyły się w drugiej połowie roku, ale cały czas wśród Polaków są wyższe niż średnia dla UE.

Nie ustają obawy o przyszłość

Mimo, że więcej osób odczuwa poprawę swojej sytuacji finansowej, to cały czas mamy wiele obaw związanych z rosnącymi kosztami życia, ale również z eskalacją konfliktu za naszą granicą – co hamuje nasz optymizm i kształtuje konsumenta bardziej ostrożnego, i pragmatycznego w swoich decyzjach.

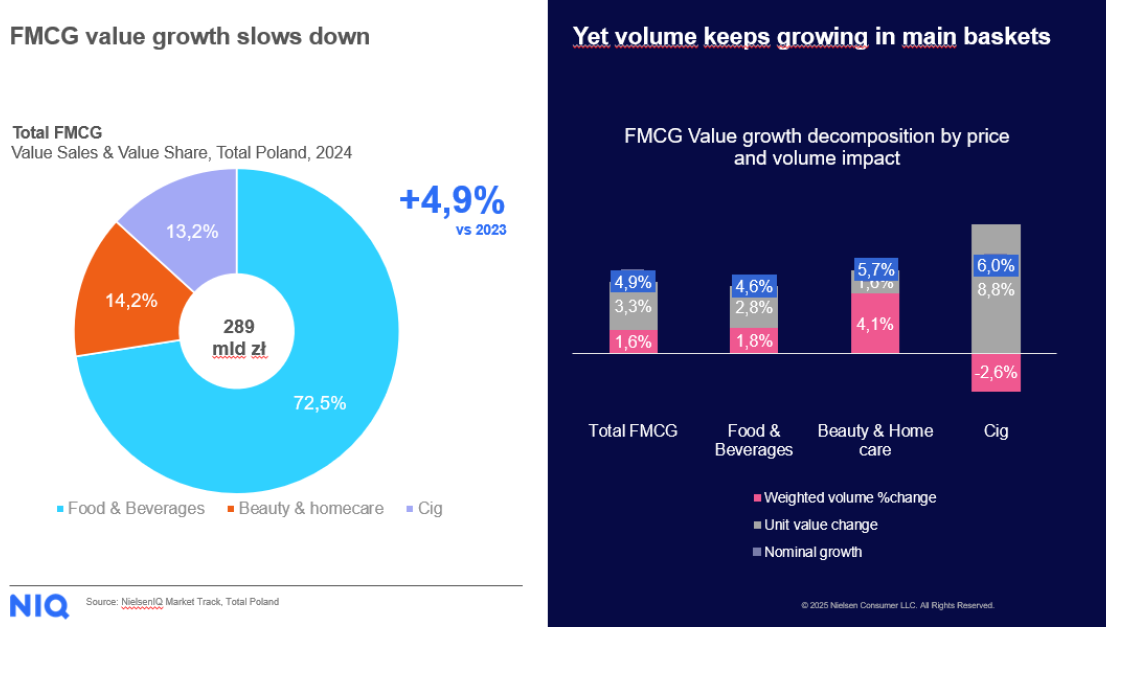

Te deklaracje konsumenckie znajdują wyraźne odbicie w danych sprzedażowych – koszyk FMCG urósł w 2024r o niemalże 5 proc., osiągając wartość 289mld zł, ale w przeciwieństwie do zeszłego roku wzrost ten sterowany był nie tylko rosnącymi cenami, ale również wolumenem, zarówno w koszyku spożywczym (poprawa wolumenu o 1,8 proc. przy wzroście cen o 2,8 proc.), jak i chemiczno-kosmetycznym (wolumen urósł o 4,1 proc., podczas gdy ceny – o 1,6 proc.).

Od tego obrazka odstaje jedynie koszyk tytoniowy, sterowany w dużej mierze cenami rosnącymi o ok. 8,8 proc., podczas gdy wolumen spada.

Wyhamowanie wzrostu w drugiej połowie roku

Co istotne, najbardziej dynamiczny wzrost odnotowujemy w pierwszej połowie roku, ale od kwartału trzeciego widać wyhamowanie trendu – na ten obraz wpływ miało wiele czynników.

Początek 2024 roku odnosimy do relatywnie najtrudniejszego okresu: szczytu inflacji z przełomu 2022 i 2023r – wiele kategorii odbudowuje swoją sprzedaż wraz ze spadkiem cen (czy wyhamowaniem wzrostu); ten efekt dodatkowo wzmocniony był przez intensywną kampanię marketingowo-cenową dużych sieci, która rozgrywała się głównie w pierwszym kwartale.

W efekcie można było zaobserwować wzrost wielu kategorii, takich jak cukier, sery, woda, detergenty, papier toaletowy. W tym kwartale odnotowaliśmy najwyższy udział kanału dyskontów w sprzedaży wolumenowej w ostatnim czasie – co może potwierdzać dodatkowo efekt tej kampanii.

Kwartał drugi to dalsze odbudowanie wolumenu względem 2023, a dodatkowo pozytywny wpływ miała pogoda – ciepłe temperatury przyniosły szybszy początek sezonu kategoriom letnim, takim jak lody, produkty ochrony przeciwsłonecznej czy środki na owady; znaczny wzrost odnotowały też napoje. Dodatkowo, wydarzenia sportowe mogły dołożyć swoją cegiełkę do pozytywnego obrazka, szczególnie dla kategorii spożywczych.

W kwartale trzecim i czwartym wzrosty były nieco niższe – musimy jednak brać pod uwagę nieco wyższą bazę, do której się porównujemy. Druga połowa 2023r to już czas słabnącej inflacji, a razem z nią – rosnących wolumenów; szczególnie ostatnie miesiące 2023r – kiedy zaczęła się kampania cenowa dużych sieci dyskontów

Dyskonty nadal zwiększają sprzedaż

W skali całego roku dyskonty – podobnie do zeszłych lat – odgrywały ważną rolę. Ich udział w sprzedaży rośnie rok do roku, zarówno w koszyku spożywczym jak i chemiczno-kosmetycznym. Silna pozostaje też rola marek własnych, choć ich udział jest bardzo różny w zależności od kategorii (od ponad 50 proc. w kategoriach takich jak papier toaletowy czy ryż, do mniej niż 10 proc. w kosmetykach do twarzy czy alkoholach). Ich waga prawdopodobnie nie będzie słabnąć, ponieważ dla konsumentów cena, czy szerzej ujmując – opłacalność porduktów jest istotnym elementem decyzji zakupowych; większość konsumentów deklaruje, że kupują teraz więcej marek własnych niż kiedykolwiek wcześniej.

Prognozy na cały 2025 r.

Co nas czeka w 2025 r.? Wielu konsumentów nie musi już tak bardzo ograniczać się w swoich decyzjach zakupowych, jednakże deklarują dalsze stosowanie strategii oszczędzania i planowania, które sprawdziły się w poprzednich, trudnych latach – ponieważ cały czas mają wiele obaw związanych z sytuacją ekonomiczną.

W tym pragmatycznym podejściu konsumenci planują mniej wydawać na wyjścia i przyjemności poza domem, ale za to nie zmniejszą wydatków na rozrywkę w domu; więcej muszą odłożyć na koszty życia (jedzenie, mieszkanie, transport), ale chcą też więcej pieniędzy przeznaczyć na swoje zdrowie, szeroko rozumiany dobrobyt (wellbeing) i edukację.