![Polskie firmy coraz odważniej zdobywają zagraniczne rynki. Jakie kierunki wybierają najczęściej? [BADANIE eBay]](https://static.wiadomoscihandlowe.pl/images/2025/04/04/579416.webp?#)

Dyskonty wspólnie z Dino mają w rękach już niemal 50 proc. rynku spożywczego

W roku 2024 – roku, który był wymagający dla całej branży spożywczej w Polsce. Po gwałtownym wzroście inflacji w 2023 roku konsumenci znacząco ograniczyli wydatki na żywność. W odpowiedzi największe sieci handlowe zintensyfikowały działania promocyjne, co istotnie zwiększyło presję na rynku lokalnym. Jednocześnie najbardziej agresywne marki zwiększyły udziały w krajowym rynku spożywczym.

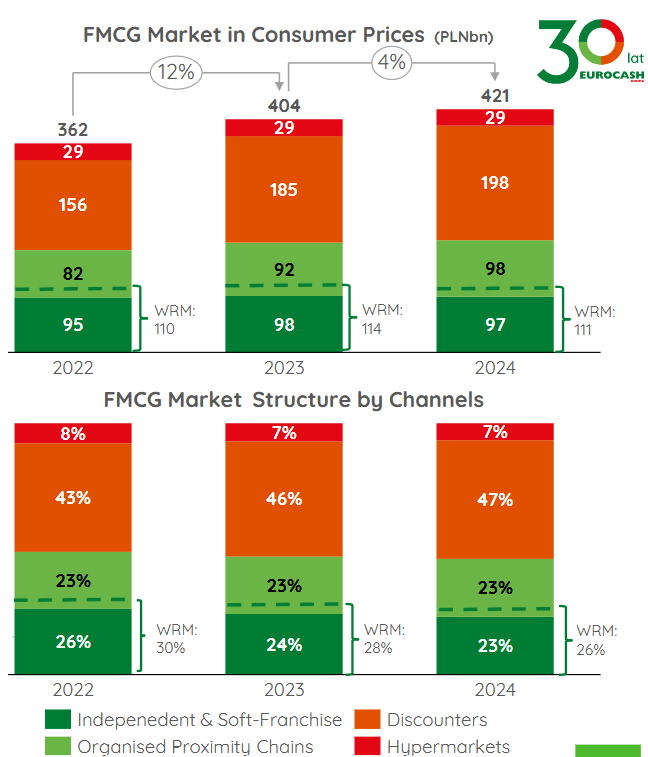

Wzrost rynku dóbr szybkozbywalnych (FMCG) spowolnił z 12 proc. w roku 2023 do 4 proc. w roku 2024, osiągając nowy najniższy poziom z powodu utrzymującego się słabego nastroju konsumentów.

Dyskonty takie jak sieć Biedronka, Lidl, Netto, Aldi, a także sieć Dino pozostają największym segmentem, utrzymując 47 proc. udziału w rynku i rosnąć o około 7,5 proc. w roku 2024.

Kliknij i przeczytaj także:

Zorganizowane sieci sklepów osiedlowych są drugim co do wielkości segmentem z 23 proc. udziałem w rynku. Ta zróżnicowana kategoria - obejmująca zarówno regionalne, jak i ogólnokrajowe sieci supermarketów i sklepów typu convenience - wzrosła o 5,6 proc. w roku 2024.

Segment niezależnych sklepów i miękkiej franczyzy pozostaje podobny pod względem wielkości, ale stabilny pod względem wartości, co prowadzi do spadku udziału w rynku.

Jak rosły dyskonty spożywcze?

Jak podkreśla Grupa Eurocash rynek FMCG w Polsce wykazuje wyraźny trend wzrostowy – jego całkowita wartość wyniosła 362 mld zł w 2022 r., 404 mld zł w 2023 r. oraz 421 mld zł w 2024 r. Największy wkład w ten wzrost mają sklepy dyskontowe, których sprzedaż osiągnęła 156 mld zł w 2022 r., 185 mld zł w 2023 r. oraz 198 mld zł w 2024 r.

Drugą najszybciej rosnącą kategorią są zorganizowane sieci sklepów osiedlowych (proximity), ze sprzedażą na poziomie 82 mld zł w 2022 roku, 92 mld zł w 2023 roku oraz 98 mld zł w 2024 roku.

Warto podkreślić, że mimo spadku udziału w rynku, niezależne sklepy spożywcze oraz sklepy działające w modelu miękkiej franczyzy utrzymują relatywnie stabilny poziom sprzedaży – 95 mld zł w 2022 roku, 98 mld zł w 2023 roku oraz 97 mld zł w 2024 roku. Pokazuje to, że segment ten wciąż pozostaje istotny w ujęciu wartościowym, choć jego dynamika wzrostu uległa stagnacji.

Hipermarkety również utrzymały stabilny poziom sprzedaży w analizowanym okresie, choć na znacznie niższym poziomie – z przychodami na poziomie około 29 mld zł.

Trendy na rynku sklepów niezależnych i franczyzowych

W latach 2022–2024 rynek FMCG w Polsce przeszedł istotne przekształcenia strukturalne, które wyraźnie odzwierciedlają zmieniające się preferencje konsumentów, rosnącą konkurencję i presję efektywnościową. Szczególnie dynamiczne zmiany zachodzą w segmencie sklepów niezależnych i miękkiej franczyzy.

Według danych CMR, na które powołuje się Eurocash liczba placówek handlowych w segmencie sklepów niezależnych i miękkiej franczyzy zmniejszyła się o ok. 3,3 tys. placówek w 2024 r. oraz ok. 3,8 tys. w 2023 r. Z rynku wypadają przeważnie najmniejsze sklepy, nie zrzeszone w ramach sieci franczyzowych, które nie są w stanie sprostać wymaganiom kosztowym i technologicznym współczesnego rynku detalicznego.

W związku z postępującą profesjonalizacją sklepów (najczęściej w ramach sieci franczyzowych), średnia sprzedaż na sklep systematycznie rośnie, co świadczy o znaczącej poprawie produktywności sklepów pozostających na rynku. Dane potwierdzają, że sklepy małego formatu, które pozostają konkurencyjne, to często te działające w ramach miękkiej franczyzy lub z silnym zapleczem logistyczno-operacyjnym.

Kluczowym elementem przetrwania i wzrostu w tym kanale staje się skala, wsparcie sieciowe, efektywność operacyjna oraz adaptacja do trendów zakupowych konsumentów.

Łączna wartość sprzedaży sklepów niezależnych i miękkiej franczyzy utrzymuje się w ostatnich 3 latach na stabilnym poziomie (ok. 97 mld zł w 2024 r. wobec ok. 95 mld zł w 2022 r.). Oznacza to, że mimo zmniejszającej się liczby sklepów, kanał utrzymuje istotną rolę w strukturze rynku FMCG.

Rynek produktów FMCG. Co to jest?

Rynek produktów FMCG (Fast Moving Consumer Goods) w Polsce obejmuje dobra szybkozbywalne, czyli produkty codziennego użytku, które charakteryzują się wysoką częstotliwością zakupu oraz relatywnie niską jednostkową ceną. W skład tego rynku wchodzą między innymi produkty spożywcze, napoje bezalkoholowe i alkoholowe, wyroby tytoniowe, a także chemia gospodarcza i kosmetyki.

Polski rynek FMCG należy do najbardziej dynamicznych i konkurencyjnych sektorów gospodarki. Cechuje go duża wrażliwość na zmiany zachowań konsumenckich, uwarunkowania makroekonomiczne oraz transformacje zachodzące w strukturze handlu detalicznego. W ostatnich latach obserwujemy wzrost znaczenia nowoczesnych formatów sprzedaży, takich jak dyskonty, sklepy convenience oraz e-commerce, przy jednoczesnej profesjonalizacji tradycyjnego kanału niezależnego.