Tutti contro gli USA e il Dollaro. Siamo sicuri che non sia voluto? Può la Fed restare a guardare?

La Cina e altri operatori stanno giocando contro il dollaro. Siamo sicuri che sia un danno per la politica di Trump. La Federal Reserve sta veramente facendo il suo lavoro? L'articolo Tutti contro gli USA e il Dollaro. Siamo sicuri che non sia voluto? Può la Fed restare a guardare? proviene da Scenari Economici.

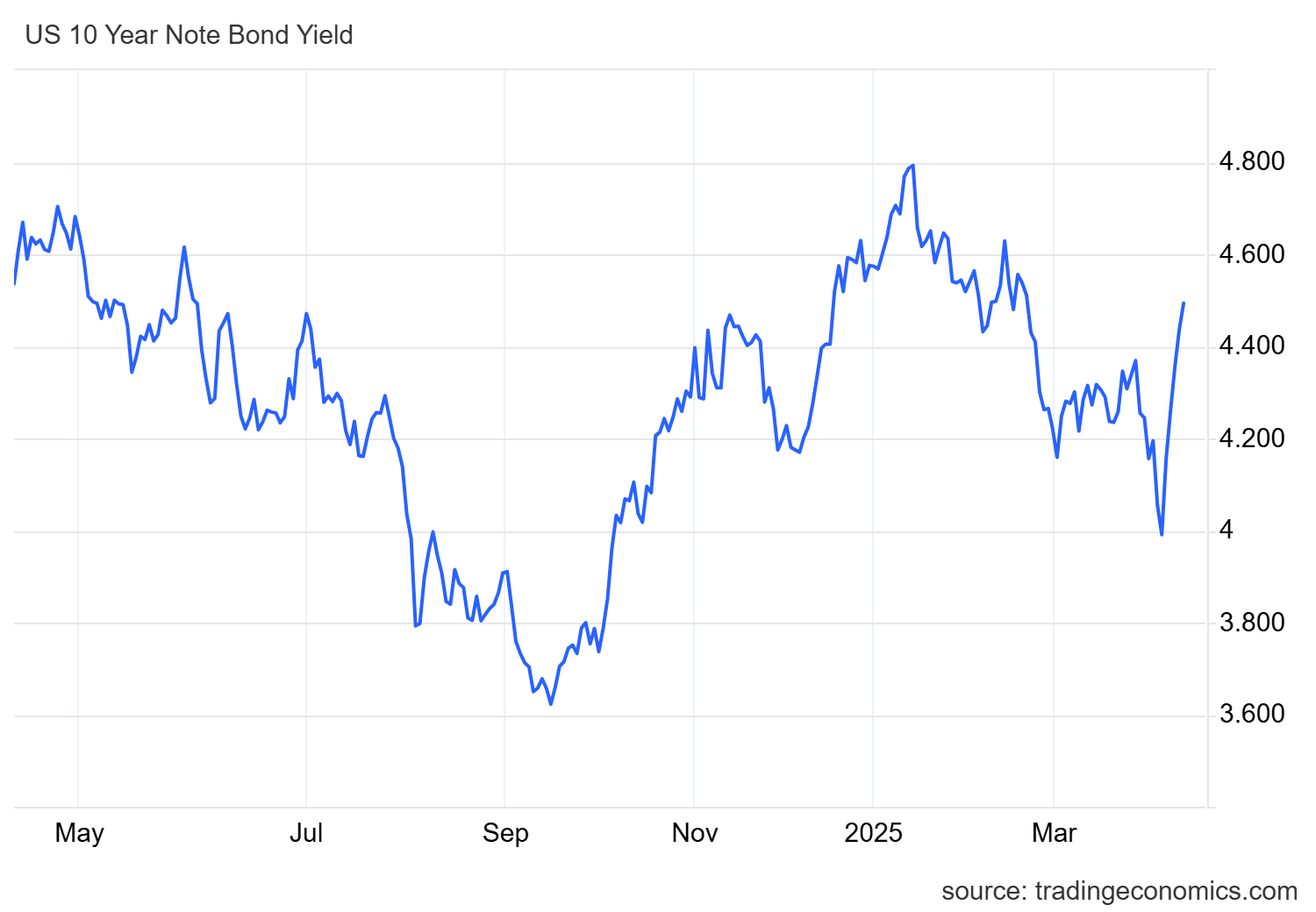

I mercati obbligazionari statunitensi sono in fermento, con i rendimenti in netto rialzo. Torsten Slok di Apollo ha recentemente delineato tre possibili cause: la vendita di Treasury USA da parte di attori stranieri (favorita dal rafforzamento simultaneo di yen, euro e dollaro canadese), un’intensa attività di copertura e risk-off da parte dei grandi gestori patrimoniali (riflessa in un VIX elevato), o una riduzione del basis trade da parte di hedge fund con leva finanziaria.

Sebbene le dinamiche di hedging e basis trade siano state ampiamente discusse, l’ipotesi della vendita da parte di soggetti esteri, in particolare la Cina, guadagna terreno. I dati ufficiali richiederanno tempo, ma l’analisi dei movimenti degli swap spread suggerisce che non spiegano interamente l’aumento dei rendimenti, lasciando spazio all’ipotesi di vendite significative, probabilmente cinesi, che porbabilmente stanno veramente scaricando titoli sul mercato.

Pechino, infatti, sembra impegnata a sostenere la propria economia e valuta nel contesto della guerra commerciale con gli USA. La People’s Bank of China (PBOC) interviene massicciamente: acquista ETF e azioni per puntellare il mercato interno e, contemporaneamente, sostiene lo Yuan vendendo dollari.

Per finanziare queste operazioni, la Cina sta liquidando le sue riserve di titoli di Stato americani, sia quelli detenuti direttamente sia quelli parcheggiati in Belgio tramite Euroclear. I livelli di questi ultimi si sono avvicinati pericolosamente a quelli precedenti la svalutazione dello Yuan del 2015, facendo temere una possibile replica qualora Pechino decidesse per una nuova svalutazione pilotata.

Una situaziona paradossale e divertente

Questa dinamica crea una situazione paradossale e, in fondo, divertente. Mentre la Germania, attraverso commenti su testate come Handelsblatt e Welt, esprime forte preoccupazione per l’indebolimento del dollaro, attribuendolo alle politiche di Trump e temendo la perdita del “privilegio del dollaro”, la realtà è più complessa.

L’indebolimento del biglietto verde, causato anche dalle vendite cinesi, agisce di fatto come un dazio implicito generalizzato sulle importazioni negli USA. Una svalutazione del 10% equivale funzionalmente a un dazio del 10% su tutto l’import, un risultato che si allinea perfettamente con gli obiettivi di reindustrializzazione e protezione del mercato interno americano, a volte associati al concetto di “Piano Marin“. Ironia della sorte, sono proprio gli avversari strategici degli Stati Uniti a contribuire a creare condizioni potenzialmente favorevoli all’industria USA.

Che poi, considerando i dati effettivi, il dollaro si presenta ancora rivalutato rispetto alle altre valute di riferimento, con il “Dollar index” che è ancora ben superiore al minimo degli ultimi 10 anni. C’è ancora spazio per una svalutazione del 10%, senza che succeda un disastro, cioè per un dazio del 20% senza colpo ferire, generalizzato. Inoltre il rapporto debito/PIL viene ad avvantaggiarsi: il debito è in valore nominale, il PIL reale, e una svalutazione colpisce in numeratore, esalta il denominatore.

La cosa curiosa, divertente, è che la Cina non sta rispondendo, anzi, in questa fase, sta sostenendo lo Yuan, vendendo titoli americani, e l’Euro è lasciato a se stesso perché la BCE non sa cosa fare. La moneta forte piace ai tedeschi, ma non alle aziende, ai lavoratori e agli artigiani, cioè la base elettorale trumpiana.

Federal Reserve, ovvero aspettando Godot e la liquidità

Di fronte a questo scenario, la Federal Reserve appare esitante. Nonostante condizioni finanziarie più tese e aspettative di inflazione diverse rispetto a quando effettuò tagli “jumbo” in passato, l’orientamento attuale dei tassi viene definito “appropriato” (come affermato dal presidente della Fed di New York, John Williams). Un modo per dire che, in realtà, non sanno bene che pesci prendere, ma dandosi un contegno.

Questa inerzia alimenta sospetti di una politicizzazione della Fed, memori di quando l’ex presidente della Fed di NY, Bill Dudley, suggerì apertamente di non stimolare l’economia per danneggiare politicamente Trump durante la precedente guerra commerciale.

Tuttavia, la Fed non può ignorare completamente i segnali di stress. Susan Collins, presidente della Fed di Boston, ha recentemente dichiarato al Financial Times che la banca centrale “sarebbe assolutamente pronta” a usare i suoi strumenti per stabilizzare i mercati se le condizioni diventassero “disordinate”, pur aggiungendo che, al momento, “i mercati continuano a funzionare bene” e non si vedono “problemi di liquidità nel complesso”.

Questa rassicurazione stride però con gli allarmi lanciati da importanti operatori di mercato. JPMorgan, ad esempio, attraverso la sua trader Marissa Gitler, ha segnalato un drastico deterioramento della liquidità.

I bid-ask spread su contratti future estremamente liquidi come ESM5 (S&P 500 E-mini) e TYM5 (Treasury 10yr Note) sono peggiorati dell’80% rispetto alle medie recenti; per l’UX1 (VIX future), il peggioramento è del 95%. Secondo JPMorgan, questa mancanza di liquidità, frutto anche del de-leveraging e del deterioramento del sentiment, rende i mercati vulnerabili a movimenti di prezzo sproporzionati rispetto ai flussi effettivi, sia al rialzo che, soprattutto, al ribasso. C’è meno liquidità, quindi qualsiasi movimento, anche minimo, ha degli effetti moltiplicati.

Ignorare questi segnali, specialmente quando provengono dalla più grande banca statunitense, espone la Fed a rischi significativi. In questa situazione uno starnuto può diventare un diluvio e la Federal Reserve non dovrrebbe rimanere li solo a guardare. Se la situazione dovesse degenerare in una crisi di liquidità o finanziaria conclamata, la responsabilità politica per Jerome Powell e la Fed sarebbe enorme. Le tensioni internazionali ed economiche meriterebbero un po’ più di attenzione da parte della Federal Reserve, che non dovrebbe restare semplicemente ad aspettare per fare un dispetto a Trump.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

L'articolo Tutti contro gli USA e il Dollaro. Siamo sicuri che non sia voluto? Può la Fed restare a guardare? proviene da Scenari Economici.