Ricevuta bonifico bancario: cos’è e come ottenerla

A cosa serve la ricevuta di bonifico bancario e come ottenerla se effettui la transazione da un conto online o se ti rivolgi in filiale. L'articolo Ricevuta bonifico bancario: cos’è e come ottenerla proviene da FinanzaDigitale.com.

Ogni volta che esegui un bonifico bancario ottieni una ricevuta, ossia un documento che attesta l’ordine dato alla banca di trasferire denaro tramite un bonifico. Viene chiamata anche contabile del bonifico, poiché contiene le informazioni necessarie per identificare la transazione in uscita da un conto bancario o da una carta con IBAN.

Questo documento garantisce che il denaro è stato trasferito, ed è utile in caso di contestazione di un mancato pagamento.

Non devi però confondere la contabile di bonifico con la comunicazione di avvenuto pagamento. Quest’ultima serve esclusivamente a informare un soggetto dell’esecuzione del bonifico. Vediamo nel dettaglio.

Banche smart migliori del momento

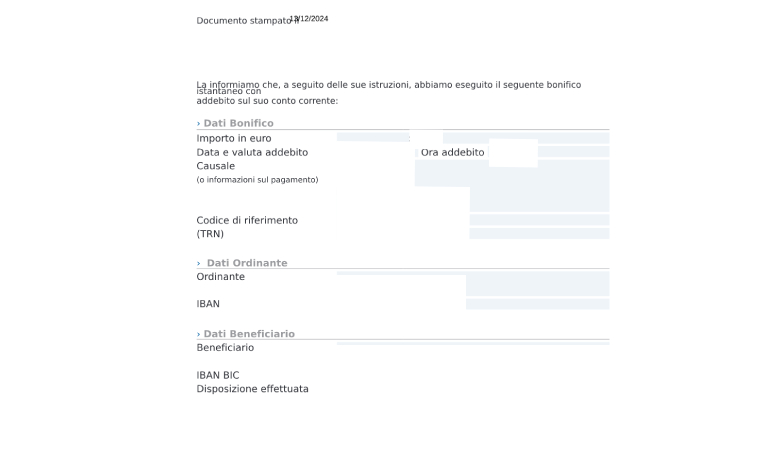

Esempio di ricevuta di bonifico bancario

La contabile di un bonifico contiene le stesse informazioni, a prescindere che il trasferimento venga effettuato da un conto bancario privato, da un conto business o una carta prepagata:

- nome e cognome del mittente;

- IBAN del mittente;

- importo del bonifico;

- data di esecuzione del bonifico e relativa valuta;

- codice di riferimento CRO o TRN;

- causale;

- eventuali commissioni;

- dati del destinatario;

- IBAN e BIC del conto su cui sono stati trasferiti i fondi.

Inoltre, sono indicati due codici univoci che identificano la transazione: il CRO (Codice di Riferimento Operazione), composto da 11 caratteri alfanumerici, e il TRN (Transaction Reference Number), composto invece da 30 caratteri. Quest’ultimo può includere al suo interno anche il CRO.

Contabile bonifico e revoca del bonifico

La contabile del bonifico attesta l’esecuzione di un’operazione, ma non che i fondi siano stati accreditati sul conto del destinatario. In questo caso, devi attendere l’accredito SEPA. Tuttavia, un bonifico può essere revocato entro la giornata o prima che la transazione venga completata dalla banca.

Infatti, le banche processano i bonifici in orari prestabiliti. Quasi sempre, per le operazioni del mattino, l’orario di esecuzione è entro le 14:00, mentre per quelle del pomeriggio, è massimo per le 18:00.

Per le transazioni effettuate fuori dall’orario bancario -esclusi pagamenti istantanei- l’ordine viene generalmente effettuato il giorno successivo. Quindi, finché il bonifico non è stato eseguito, sarà possibile annullarlo. Ovviamente questa opzione non è disponibile in caso di instant payment.

Dove si trova la ricevuta del bonifico online

Quando effettui un bonifico tramite app o home banking del tuo conto online, puoi scaricare il PDF della ricevuta. Il file è disponibile subito dopo aver completato la procedura: trovi l’icona per scaricarlo in basso o di lato, oppure selezionando la transazione dall’elenco movimenti.

In alcuni istituti di credito, i file della contabile del bonifico vengono salvati in una sezione apposita, in cui puoi cercare tutti i bonifici effettuati nel corso della settimana, del mese o degli anni precedenti fino a 24-36 mesi.

Invece, per un’operazione in filiale di una banca multicanale, la ricevuta del bonifico è rilasciata in formato cartaceo, con timbro e firma del cassiere. Dovrai scannerizzarla e inviarla al destinatario in formato PDF.

Contabile di bonifico vs quietanza di pagamento

Un’altra differenza è quella tra la quietanza di pagamento e la ricevuta di bonifico. La quietanza è un atto emesso dal creditore, con cui quest’ultimo attesta di aver ricevuto il pagamento. Al suo interno sono riportati i dati del debitore e del creditore, l’importo della transazione, la descrizione dei beni, i riferimenti al numero di fattura e alla data di pagamento.

La contabile di bonifico, invece, è un’attestazione che certifica il trasferimento di una somma di denaro tramite bonifico SEPA o istantaneo. Come hai letto, contiene solo i dati che fanno riferimento a questa transazione.

Quanto tempo ci vuole per l’accredito di un bonifico?

Le tempistiche di ricezione variano in base alla tipologia di bonifico:

- bonifico SEPA ordinario: dalle 24 alle 48 ore, a seconda delle banche;

- instant payment: l’accredito è immediato, entro pochi secondi o al massimo 2 minuti.

Nel primo caso, per dimostrare il pagamento è indispensabile la ricevuta del bonifico bancario. Nel secondo potrebbe non essere necessaria, salvo specifica richiesta del cliente o del fornitore, poiché il denaro è accreditato in tempo reale.

Per inviare denaro con tempi immediati occorre avere un conto corrente presso una banca che supporti i bonifici istantanei. Inoltre, anche l’istituto di credito del destinatario deve essere abilitato a questa tipologia di transazione.

FAQ – Ricevuta di bonifico

La ricevuta di bonifico si chiama anche contabile di bonifico, poiché è un documento con cui si dimostra che è stato dato ordine alla banca di trasferire un importo di denaro da un conto specifico a un altro e contiene al suo interno, le informazioni per identificare la transazione.

La ricevuta di bonifico è emessa automaticamente dall’istituto di credito nel momento in cui si effettua il bonifico. Puoi scaricarla dall’app o dall’home banking del tuo conto e inviarla al fornitore o al cliente per dimostrare l’avvenuto pagamento.

Puoi verificare se il bonifico è stato eseguito controllando nell’elenco movimenti se l’importo della transazione è stato contabilizzato. In alternativa, puoi verificare che non sia presente tra le operazioni in sospeso.

L'articolo Ricevuta bonifico bancario: cos’è e come ottenerla proviene da FinanzaDigitale.com.