![Avete mai visto un test crash con un'anguria? Il CEO di Xiaomi lo ha fatto [VIDEO]](https://www.motori.it/app/uploads/2025/03/wp_drafter_3639233-scaled.jpg?#)

Giappone: i driver di crescita e le opportunità di investimento

Simon Morton-Grant, portfolio manager del fondo CT (LUX) Japan Equities di Columbia Threadneedle Investments La storia di rinascita del Giappone continua ad essere supportata dalla solidità degli utili delle aziende orientate tanto alla domanda internazionale quanto a quella interna, dai progressi sul fronte della corporate governance, da un’inflazione sostenuta, dagli aumenti salariali e dall’accelerazione delle... Leggi tutto

Simon Morton-Grant, portfolio manager del fondo CT (LUX) Japan Equities di Columbia Threadneedle Investments

La storia di rinascita del Giappone continua ad essere supportata dalla solidità degli utili delle aziende orientate tanto alla domanda internazionale quanto a quella interna, dai progressi sul fronte della corporate governance, da un’inflazione sostenuta, dagli aumenti salariali e dall’accelerazione delle attività di fusione e acquisizione (M&A). Dopo due anni di performance notevoli, alcuni investitori si chiedono se l’occasione non sia ormai persa. A nostro avviso, le prospettive di lungo periodo per il mercato azionario nipponico restano positive e riteniamo di essere ancora all’inizio della tanto attesa trasformazione del Giappone.

La riforma della governance aziendale sostiene i rendimenti per gli azionisti

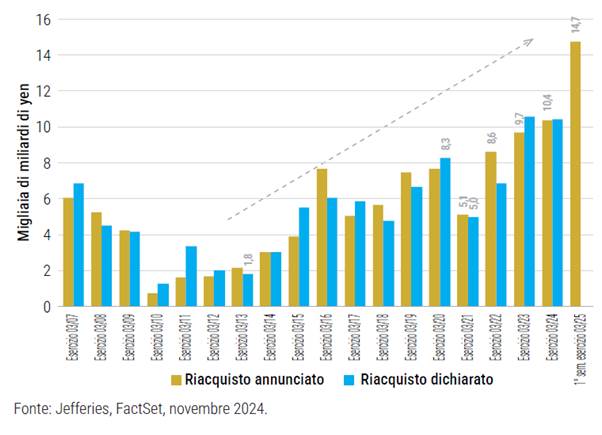

Come l’anno scorso, siamo estremamente ottimisti sulla riforma della corporate governance nel corso del 2025. La spinta a migliorare la redditività e le valutazioni delle aziende nipponiche è tutt’altro che conclusa. Diciamo spesso ai nostri clienti che la chiave della tesi rialzista sul Giappone è una migliore allocazione del capitale da parte delle aziende e una maggiore attenzione ai rendimenti per gli investitori. Le aziende giapponesi sono diventate più redditizie rispetto ai decenni precedenti; convertono l’utile operativo in utile netto in maniera più efficiente e non hanno mai restituito così tanta liquidità agli azionisti. La miniera d’oro dei riacquisti azionari prosegue: nella prima metà dell’esercizio fiscale (aprile-ottobre 2024) sono stati annunciati riacquisti per la cifra record di 15.000 miliardi di yen, contro gli appena 8.000 miliardi di yen dello stesso periodo dell’esercizio precedente. Ipotizzando in maniera prudenziale che venga mantenuto lo stesso livello di riacquisti dell’anno precedente per il resto dell’esercizio fiscale (novembre 2024-marzo 2025), i riacquisti per l’intero anno ammonterebbero a circa 17.000 miliardi di yen. Si tratta di un’impennata del 70% rispetto all’anno precedente.

Topix: continua la miniera d’oro dei riacquisti azionari

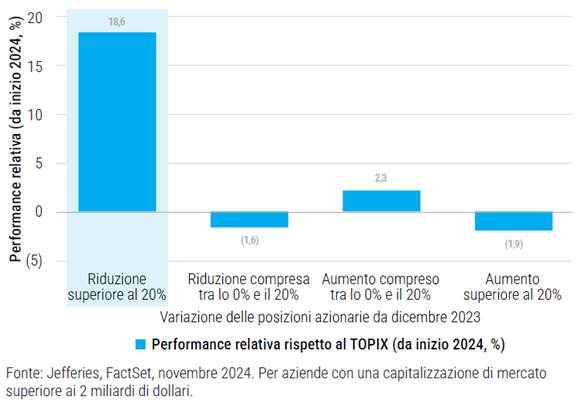

Di pari passo con il forte aumento dei riacquisti azionari, la liquidazione delle partecipazioni incrociate delle aziende giapponesi sta accelerando, e le società che fanno da apripista su questo versante stanno generando solidi rendimenti. Questa arcaica struttura azionaria costituisce da decenni un ostacolo cronico all’efficienza del capitale nel Paese. Tuttavia, le riforme normative stanno velocemente invertendo questa tendenza, incoraggiando le società nipponiche a cedere le partecipazioni azionarie che erodono valore. Assicurazioni, banche e case automobilistiche guidano questo processo, ma il tema della liquidazione delle partecipazioni incrociate è presente anche in altri settori del mercato. Le società con grandi partecipazioni azionarie (come percentuale della loro capitalizzazione di mercato) e che hanno già intrapreso questo processo hanno maggiori probabilità di portare avanti queste operazioni favorevoli agli azionisti e, soprattutto, di sovraperformare l’indice. Di fatto, le società che hanno ridotto le partecipazioni azionarie di oltre il 20% hanno superato il Tokyo Stock Price Index (o Topix) di circa il 19% da inizio anno. Riteniamo dunque che questo tema sia ancora in una fase embrionale e continuiamo a inserire nei portafogli le aziende di alta qualità in grado di beneficiarne.

Di pari passo con il forte aumento dei riacquisti azionari, la liquidazione delle partecipazioni incrociate delle aziende giapponesi sta accelerando, e le società che fanno da apripista su questo versante stanno generando solidi rendimenti. Questa arcaica struttura azionaria costituisce da decenni un ostacolo cronico all’efficienza del capitale nel Paese. Tuttavia, le riforme normative stanno velocemente invertendo questa tendenza, incoraggiando le società nipponiche a cedere le partecipazioni azionarie che erodono valore. Assicurazioni, banche e case automobilistiche guidano questo processo, ma il tema della liquidazione delle partecipazioni incrociate è presente anche in altri settori del mercato. Le società con grandi partecipazioni azionarie (come percentuale della loro capitalizzazione di mercato) e che hanno già intrapreso questo processo hanno maggiori probabilità di portare avanti queste operazioni favorevoli agli azionisti e, soprattutto, di sovraperformare l’indice. Di fatto, le società che hanno ridotto le partecipazioni azionarie di oltre il 20% hanno superato il Tokyo Stock Price Index (o Topix) di circa il 19% da inizio anno. Riteniamo dunque che questo tema sia ancora in una fase embrionale e continuiamo a inserire nei portafogli le aziende di alta qualità in grado di beneficiarne.

La liquidazione delle partecipazioni incrociate ha dato grande impulso ai rendimenti nel 2024

Dal risparmio all’investimento: un cambiamento strutturale negli acquisti di azioni giapponesi da parte degli investitori retail

In parallelo all’impiego della liquidità in eccesso nel settore societario, assistiamo allo spostamento dei risparmi in contanti delle famiglie giapponesi in prodotti d’investimento. Storicamente, le famiglie nipponiche tendono a detenere volumi di liquidità significativi (più del 50% del loro patrimonio contro il 12% negli Stati Uniti) per via del loro atteggiamento prudente e del contesto deflazionistico. Tuttavia, in un momento storico in cui l’inflazione erode il valore dei risparmi individuali, è emersa di recente la tendenza a spostare questi risparmi su prodotti d’investimento. Le misure introdotte dal governo, tra cui il lancio del nuovo Nippon Individual Savings Account (NISA) nel 2024 (un conto di risparmio d’investimento a fiscalità agevolata), hanno dato un contributo significativo. Questo cambio di allocazione ci ricorda un’iniziativa analoga varata dal governo nel 2015, quando il Government Pension Investment Fund (GPIF) giapponese aumentò l’esposizione all’azionario domestico dal 12% al 25% e ridusse l’esposizione ai titoli di Stato giapponesi (JGB) dal 60% al 35%, con l’obiettivo di generare un maggiore rendimento corretto per il rischio. Inoltre, il cambio di mentalità nella popolazione più giovane (puntare a costruirsi basi sicure accrescendo il proprio patrimonio personale), dovrebbe promuovere ulteriormente l’acquisto di titoli nazionali e internazionali. È importante sottolineare che negli Stati Uniti questa tendenza è avvenuta più di 40 anni fa, con l’istituzione di analoghi piani a fiscalità agevolata, come l’Individual Retirement Account (IRA) e il 401k. Riteniamo che il passaggio “dal risparmio all’investimento” rappresenti un potente tema di lungo termine per il Giappone, e ci aspettiamo che la ristrutturazione dei patrimoni delle famiglie catalizzi l’accumulo di ricchezza a lungo termine del Paese, generando un impatto positivo sui consumi.

Ripartenza delle attività di M&A: un catalizzatore positivo per le ristrutturazioni aziendali

Gli standard di governance nipponici, vecchi di decenni, continuano a subire trasformazioni radicali grazie alle riforme adottate dalle imprese. A nostro avviso, ciò dovrebbe favorire anche un aumento delle operazioni di fusione e acquisizione, alla luce dei rendimenti per gli azionisti solidi e in ulteriore crescita e del potenziale di redditività delle ristrutturazioni d’impresa. Il Giappone è destinato a registrare una crescita esponenziale delle operazioni, in quanto gli investitori punteranno a sfruttare il più alto tasso di frammentazione settoriale del mondo (55% al di sopra della media mondiale). Di fatto, l’impresa nipponica media è esposta a 2,4 settori, contro gli appena 1,5 delle omologhe statunitensi e dell’UE. Le società con un’esposizione dei ricavi a un solo settore chiave tendono a presentare livelli superiori di redditività del capitale, margini e qualità dei CdA rispetto alle aziende con un’esposizione dei ricavi frammentata. È quindi lecito affermare che questa frammentazione ha danneggiato la governance, i margini e la redditività del Giappone nel corso del tempo. Tuttavia, man mano che le riforme della corporate governance progrediscono dall’ottimizzazione dei bilanci alla ristrutturazione aziendale e che il mercato viene scosso da un rimpasto inorganico di acquisizioni internazionali e nazionali, ci aspettiamo un notevole impatto positivo sul volume delle operazioni future.