/https://www.html.it/app/uploads/2025/04/android-agg.jpg)

/https://www.html.it/app/uploads/2025/04/meta_.jpg)

![[SONDAGGIO] Quale uscita attendi di più per il resto del 2025?](https://cdn.spaziogames.it/storage/media/2025/04/27566/videogiochi-2025.jpg)

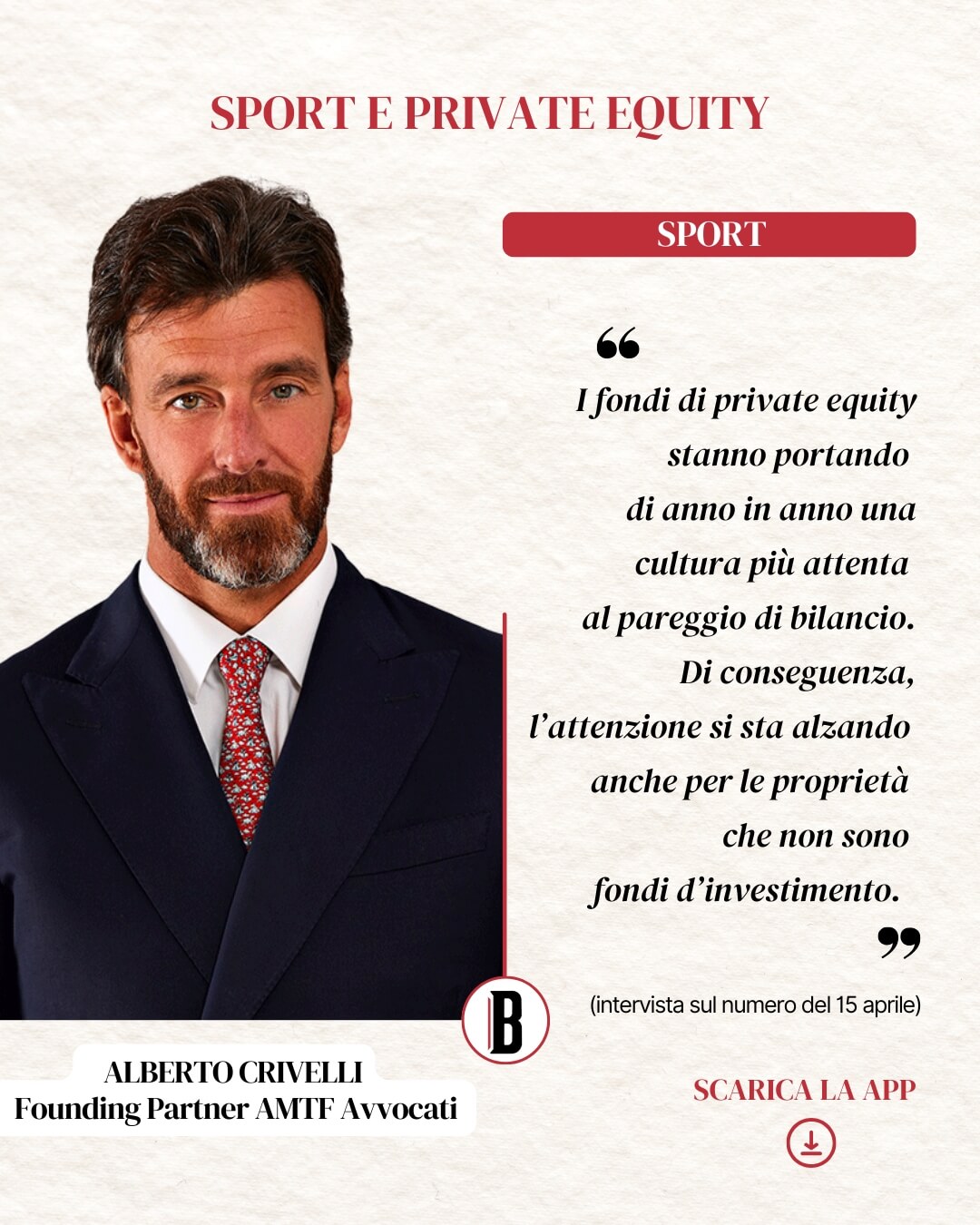

Crivelli, AMTF Avvocati: «Nel calcio c’è più attenzione a bilanci e profitti, anche per le proprietà tradizionali»

Il mondo dello sport business fa gola. Lo sanno gli investitori istituzionali, in particolare i fondi di Private Equity, che da anni ormai fanno a gara nell’acquisire club di calcio (e non solo) e strutture. Una trasformazione silenziosa ma profonda, che sta riscrivendo gli equilibri economici di interi campionati, club e leghe professionistiche. Basti pensare […] L'articolo Crivelli, AMTF Avvocati: «Nel calcio c’è più attenzione a bilanci e profitti, anche per le proprietà tradizionali» proviene da ilBollettino.

Il mondo dello sport business fa gola. Lo sanno gli investitori istituzionali, in particolare i fondi di Private Equity, che da anni ormai fanno a gara nell’acquisire club di calcio (e non solo) e strutture. Una trasformazione silenziosa ma profonda, che sta riscrivendo gli equilibri economici di interi campionati, club e leghe professionistiche. Basti pensare che il valore complessivo delle operazioni di Private Equity nel settore sportivo ha superato i 51 miliardi di dollari a livello globale solo nel 2023, in netta crescita rispetto ai 23 miliardi del 2021.

L’Europa, in particolare, sta vivendo un momento di grande fermento. Operazioni come l’ingresso di CVC Capital Partners nella Serie A, nella Liga spagnola e più recentemente nel rugby internazionale testimoniano l’interesse crescente dei fondi per un settore tradizionalmente legato alla proprietà familiare. I motivi? Diversificazione del portafoglio, rendimento a lungo termine, visibilità mediatica e – non ultimo – il potenziale di monetizzazione ancora inesplorato di asset come i diritti media, il brand licensing e l’entertainment digitale.

Nel frattempo, anche il Mercato italiano diventa più attrattivo. Oltre ai già citati investimenti sulla Serie A di calcio, altri club, in discipline come il basket e la pallavolo, si muovono alla ricerca di capitali privati per scalare il livello competitivo e rafforzare le infrastrutture.

«Il Private Equity è un fenomeno che ha preso inizialmente piede negli Stati Uniti e si è poi diffuso col tempo anche in Europa. Noi siamo chiaramente più attenti a quello che succede nel nostro continente e in particolare nel nostro Paese, dove abbiamo toccato con mano l’arrivo dei fondi soprattutto nel settore più trainante a livello sportivo, che è il calcio. È in quest’ambito che girano i maggiori importi, che determinano un grande interesse per il PE sia europeo sia d’Oltreoceano» dice Alberto Crivelli, avvocato e Founding Partner di AMTF Avvocati.

«L’idea di avere lo sport come investimento nasce negli USA, il Paese principe in questo senso, perché ha sempre fatto delle attività extrasportive una parte fondamentale delle proprie politiche. Vuoi grazie al marketing, vuoi grazie alla fidelizzazione dei tifosi tramite il brand o grazie alla costruzione di nuovi stadi e infrastrutture, nuove strategie hanno aumentato i ricavi, destando l’interesse dei fondi. Il mondo dei Private Equity e dei fondi opera però per moltiplicare il capitale iniziale.In un settore dalla forte specificità come quello dello sport, questo significa avere a che fare con elementi peculiari diversi rispetto agli usuali investimenti nel mondo industriale o finanziario».

Ci spieghi meglio…

«Quando un’azienda passa di mano, pensiamo soprattutto a grosse entità o multinazionali, i dipendenti percepiscono il cambio di proprietà, ma senza una reale immediata differenziazione particolare in termini di vita quotidiana. Spesso si hanno degli avvicendamenti e delle modifiche a livello di governance, che possono essere sentite o meno a livello dell’impiego, dei clienti, dei fornitori. Nel calcio invece c’è un collegamento molto forte con le parti terze rispetto alla squadra, ossia i tifosi.

L’investitore deve fare i conti anche con quelli che sono i sentimenti e le volontà della piazza, che tende poco a guardare alla politica di bilancio e al fatto di essere sani a livello finanziario, prediligendo invece gli investimenti in un’ottica di puri risultati sportivi. Questi solitamente richiedono spese ingenti, a fronte di ricavi incerti in quanto basati sulle prestazioni sportive. Il tifoso vuole il campione in campo, ma questo porta a costi ingentissimi. Se poi non si hanno asset di primaria importanza come gli stadi di proprietà, un merchandising solido e rilevante a livello continentale e mondiale, o ancora entrate dai diritti TV alte, il rischio di instabilità finanziaria diviene alto. L’imprenditore singolo è molto legato al sentimento dei tifosi. Come abbiamo sempre visto in Italia con queste figure di mecenati che hanno operato su basi più passionali, e talvolta a discapito dei bilanci.

Da qualche anno, invece, il Private Equity e i fondi stanno portando nel mondo dello sport una cultura più attenta al pareggio – o “vittoria”, per meglio dire – del bilancio, e quindi all’utile. Di conseguenza, l’asticella e l’attenzione si stanno alzando anche per le proprietà che non sono fondi d’investimento. Insomma, unitamente all’introduzione di regole più ferree da parte delle istituzioni (si pensi banalmente all’introduzione del Fair Play finanziario), c’è un sentore generale di maggior attenzione verso gli stati patrimoniali delle imprese sportive».

Ci sono esempi italiani esplicativi, in questo senso?

«Per ora, lo scenario del nostro Paese è piuttosto atipico. Senz’altro attrattivo per la storia e il blasone del campionato di massima serie. Nonché per l’ottimo lavoro di marketing che la Lega Calcio negli ultimi anni ha attuato, ma ancora da decifrare. Prendiamo ad esempio i due esempi di Inter e Milan e le rispettive operazioni di cui sono i club sono stati protagonisti di recente. È interessante notare come in entrambi i casi non siano stati adottati gli usuali meccanismi di acquisizione. Ma le proprietà siano divenute tali a seguito di escussione di garanzie di finanziamenti fatti a precedenti proprietari. L’esperienza del fondo americano 777, che ha acquistato il Genoa, è durata invece poco per via di problematiche a livello internazionale, che quindi hanno impattato anche sullo specifico investimento».

Il Private Equity ha spesso una visione molto orientata al ritorno sugli investimenti. Come si concilia questa mentalità con la natura “emotiva” e “passionale” dello sport, soprattutto in un Paese come l’Italia?

«Nel breve periodo, è stato ed è molto complicato. Ma credo anche che nel lungo termine lo sport in generale e il calcio, nello specifico, ne beneficeranno. Alla fine, già oggi c’è qualche esempio virtuoso in Serie A di squadre che sono riuscite sempre a vendere i migliori giocatori. E a registrare plusvalenze pur restando competitive. Penso per esempio all’Atalanta, al Bologna o alla Fiorentina. Il tifoso piano piano è sempre più orgoglioso se la sua squadra, oltre che essere forte, è anche finanziariamente in salute.

Ma non solo, perché inizia a percepire che la singola stagione spettacolare non ha molto senso se la società soffre finanziariamente. E con il Mercato che ormai è attivo in molte finestre temporali, tocca subito con mano se le finanze non sono in salute. In questo senso, con le regole introdotte dalle istituzioni anche grandissimi club, come il Barcellona, hanno dovuto affrontare delle forti limitazioni in talune finestre di Mercato, il che anni fa era impensabile».

Quali progressi vedete e dove si può ancora intervenire?

«Non si può prescindere dal discorso riguardante gli stadi di proprietà. Questo nuovo focus sulla redditività, in uno sport così costoso come è il calcio già a un medio livello, non può non essere accompagnato da infrastrutture gestite dalle squadre. Ma penso anche ad attività ancillari legate al marchio, che possano permettere alle società di avere proventi ulteriori. Come detto, la Lega Calcio in Italia sta facendo grossi passi in avanti in questo senso. Per aiutare tutte le squadre professionistiche con strumenti di marketing, grazie a un team che lavora molto bene da diversi anni. Portando il marchio della Serie A in tutto il Mondo.

Anche sulla lotta alla pirateria dei diritti si sono fatti avanzamenti. È un aspetto essenziale per i fondi, visto che gli introiti da diritti televisivi costituiscono una importante voce di ricavi. Noto inoltre che adesso in molti trasferimenti di calciatori importanti, che sono di fatto operazioni transfrontaliere, ci sia molto più coinvolgimento di importanti studi legali e fiscali, sulla base anche degli insegnamenti del passato. Sono stati numerosi i problemi legati alle plusvalenze dei giocatori, che hanno coinvolto tante società, con talune indagini ancora in corso».

In quali sport investono maggiormente i fondi?

«Negli ultimi 3-4 anni notiamo un ulteriore evolversi nel calcio, ma non solo. Stanno facendo tantissima attività anche su altre discipline. Pensiamo per esempio al golf, con il fondo arabo PIF che ha istituito una lega propria, la LIV. Spendendo miliardi di euro e ingaggiando tra i più forti giocatori del Mondo. O anche al tennis, con la manifestazione Six King Slams in Arabia Saudita. Per non parlare poi della Formula 1, forse lo sport finanziariamente più costoso per le proprietà, ma con ingenti ritorni.

Lo sport in generale, ora come in passato, viene utilizzato come grande veicolo di marketing e di comunicazione. Vista la enorme risonanza che ottiene a livello mediatico. Al giorno d’oggi, per competere ai massimi livelli, non è importante solo avere le cosiddette spalle larghe. Ma bisogna anche poter contare organizzazioni perfettamente strutturate, con manager competenti per ogni singolo settore. Sia sportivo sia gestionale. E investire quindi anche sulla struttura alle spalle, e non solo sul fronte più visibile degli atleti».

Esistono differenze significative tra gli investimenti di Private Equity nel settore sportivo in Italia rispetto a quelli in altri Paesi?

«Qui sono state introdotte diverse leggi in questo senso, per esempio la Flat Tax (chiamata comunemente e non a caso legge Ronaldo). Che dà benefici a soggetti stranieri con compensi elevati che arrivano in Italia, come tipicamente i calciatori stranieri. All’estero, credo che la Spagna sia stata la prima a introdurre politiche di questo genere. Tutto questo può inevitabilmente favorire alcuni Paesi rispetto ad altri ed è rilevante, perché in questo modo rischia di crearsi uno squilibrio della concorrenza».

In che modo la recente crescita dell’attenzione alla corporate governance nelle società sportive si interseca con l’ingresso di capitali privati?

«Diciamo che sicuramente ci sono differenze perché, se la singola persona, che è proprietario e imprenditore, risponde solo a se stesso, può anche essere più indipendente ed “emotivo”, non dovendo rendere conto a terzi come altri investitori, consoci e quant’altro. Potrà quindi tendere, in taluni casi, a essere meno attento e meno equilibrato nelle scelte gestionali. Invece, da questo punto di vista, per quanto tesi al profitto, i fondi di Private Equity hanno processi decisionali complessi e che coinvolgono diversi stakeholders, ai quali devono giustificare le proprie scelte. Per questo, sono per natura già portati ad analisi più approfondite e meno emotive.

È una differenza che però si sta nettamente assottigliando. Anche perché gli imprenditori oggi sanno che, se un domani vorranno massimizzare il loro investimento proponendo magari la vendita della propria squadra a un fondo, dovranno presentarsi al tavolo con conti a posto e organizzazione solida. Si sta comunque andando verso un mondo dove vengono istituite aggregazioni di livello sempre più elevato, quanto alle competizioni sportive. Sono appannaggio solo di alcune tra le squadre esistenti. Le realtà medio-piccole potranno aspirare a entrare in questi circuiti più grandi. Ma attuando delle politiche gestionali simili a quelle degli stessi fondi di Private Equity».

In conclusione, cosa dovrebbero fare i club per massimizzare le opportunità offerte da questo tipo di finanziamento senza compromettere la propria identità sportiva?

«È una bella domanda. Dipenderà molto dai precursori, nel senso che gli esempi virtuosi positivi, e quindi di exit con valori multipli, potranno portare a un sempre maggior interesse. Tutti stanno capendo, nel calcio e non solo, che non è un investimento come gli altri, ma porta con sé differenze rilevanti. Credo che sicuramente ci sarà un’espansione, ma non immediata. Difficilmente ci sarà una caccia alle squadre da parte dei fondi. Ma piuttosto di volta in volta verranno valutate la storia, il marchio, come questo è percepito e soprattutto le potenzialità di espansione a livello europeo e mondiale».©