Asset allocation: uno sguardo al lusso (e ai suoi utili)

A cura di Kevin Thozet, membro del comitato d’investimento di Carmignac, analizza l’andamento del settore del lusso in questa stagione delle trimestrali non solo. Nel 2021, tra il boom dei mercati post-Covid e la ripresa della crescita economica, il settore del lusso era in piena espansione. Quell’euforia, però, è ormai alle spalle. I prezzi delle... Leggi tutto

A cura di Kevin Thozet, membro del comitato d’investimento di Carmignac, analizza l’andamento del settore del lusso in questa stagione delle trimestrali non solo.

Nel 2021, tra il boom dei mercati post-Covid e la ripresa della crescita economica, il settore del lusso era in piena espansione. Quell’euforia, però, è ormai alle spalle. I prezzi delle azioni sono scesi in media del 10% su base annua.

Considerando l’incertezza ormai ai massimi storici ei timori che la natura stagfattiva delle politiche statunitensi sfoci in una recessione marcata, entrambi gli estremi dello spettro del settore dei consumi indicano che le pressioni recessive si stanno intensificando. Con l’economia reale che si prepara ad affrontare ulteriori difficoltà, gli investitori azionari globali alla ricerca di un’opportunità in questa stagione degli utili potrebbero prendere in considerazione i titoli del lusso, vista la recente debolezza del settore, sia assoluta che relativa.

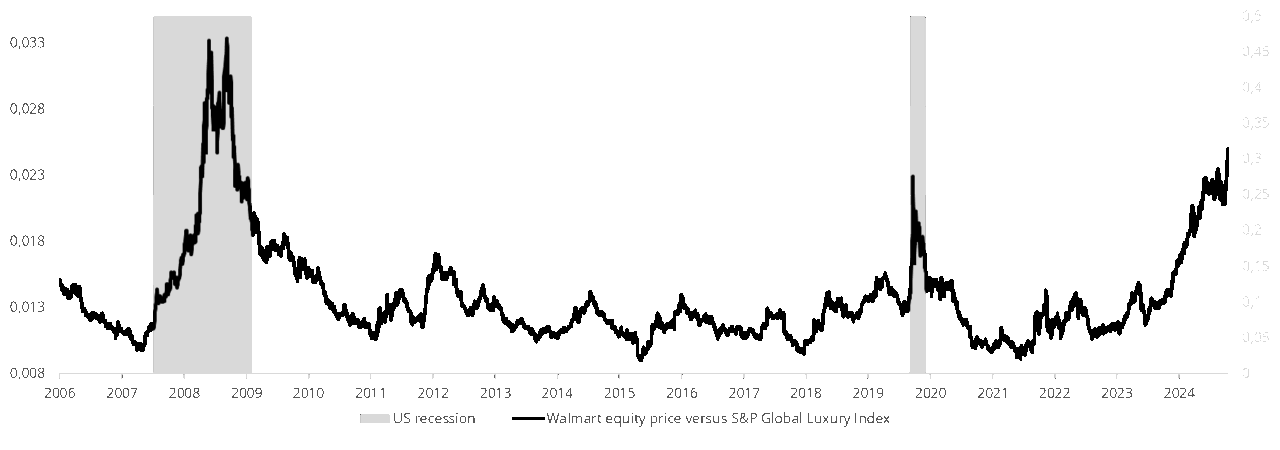

Grafico – Due tipi di consumatori molto diversi tra loro

Una valutazione dell’andamento relativo del prezzo giornaliero delle azioni di Walmart (il riferimento nel settore dei beni di consumo negli Stati Uniti) rispetto a un paniere di società di beni di lusso e ad un periodo di recessione in America mostra che, storicamente, i beni di consumo tendono a registrare performance migliori quando il ciclo economico passa da una fase di espansione a una di picco oa una contrazione .

Fonte: Carmignac, Bloomberg, 14/04/2025

Una storia di due titoli

In un contesto macroeconomico e geopolitico complesso da decifrare, guardare ai singoli titoli può offrire spunti interessanti.

Cominciamo con LVMH, spesso considerato il punto di riferimento dell’intero settore.

LVMH è stata la prima azienda del settore del lusso a pubblicare i risultati trimestrali, che sono stati inferiori alle attese. Secondo le previsioni del consenso, la divisione moda e pelletteria del Gruppo avrebbe registrato una crescita organica stabile nel primo trimestre. La realtà è stata parecchio diversa, in particolare nella divisione moda e pelletteria di alta gamma a causa del calore registrato da parte dei consumatori americani, giapponesi e, in misura minore, cinesi. Questo fattore si è poi unito ad un forte deterioramento registrato dal brand con prezzi medi più bassi e minore capacità di determinazione dei prezzi.

Questo “risultato poco positivo” non lascia ben sperare per il resto del settore.

Guardando oltre il primo trimestre, le speranze che il titolo possa recuperare nella seconda parte dell’anno sono elevate. Secondo il consenso, gli utili crescano a un tasso del +12% rispetto al calo del 3% su base annua registrata nel primo trimestre. Ma questo scenario appare sempre meno probabile, dato il ritmo attuale di crescita organica del fatturato. Inoltre, gli effetti negativi sulla ricchezza, la natura stagflazionistica delle politiche di Trump e l’indebolimento del dollaro pesano sulle prospettive della società. Riteniamo che vi sia un rischio sempre maggiore per l’anno solare che le vendite registrano una crescita piatta o molto bassa a una cifra.

Al contempo, LVMH potrebbe ridurre i costi, in particolare quelli legati al marketing, ma la realtà è che l’impatto sarebbe limitato. I costi del personale e degli affitti rappresentano circa due terzi delle spese operative totali e (a parte l’Asia) questi ultimi non sono indicizzati alle entrate. I licenziamenti non fanno parte della cultura di un’azienda a conduzione familiare, soprattutto vista l’importanza dei dati alla formazione e allo sviluppo dei dipendenti. Quindi, data la struttura dei costi dell’azienda, i ricavi poco brillanti si rifletteranno in gran parte sugli utili.

Ma non tutti i titoli del lusso sono uguali. Cosa succederà a Hermès, la “prima della classe”?

Nel 2024, mentre il settore mostrava segnali di debolezza, Hermès è riuscita a invertire la tendenza, a ottenere risultati nettamente superiori, con un aumento del fatturato annuo del 13%, un ritmo simile a quello degli ultimi 10 anni. Ma anche questo potrebbe non essere sufficiente a soddisfare le attese.

Hermès ha raramente “mancato” l’obiettivo (solo una volta negli ultimi sei anni), tuttavia, dopo un quarto trimestre 2024 eccezionale e un periodo di domanda estremamente elevata ed estremamente difficile da soddisfare, è probabile che le scorte siano diminuite. La cattiva notizia è che Hermès sembra destinata a registrare il trimestre con la crescita organica più debole dal periodo della pandemia. La buona notizia è che si prevede comunque una crescita medio-alta a una cifra. E il fatto che la flessione sia dovuta all’esaurimento dei prodotti è un problema relativamente positivo da affrontare.

L’opinione del consenso sta iniziando ad adeguarsi alle difficili prospettive, ma il nostro avviso resta ancora troppo ottimistico, con una previsione del +8,7% rispetto all’anno precedente.

Il principale aspetto positivo per il produttore di borse Birkin è il consueto aumento annuale dei prezzi (circa +8% su base globale). Di conseguenza, più che guardare ai numeri su base annua o trimestrale, il focus sarà probabilmente sull’evoluzione sequenziale dei ricavi: il primo trimestre del 2025 dovrebbe essere superiore al quarto trimestre del 2024. Probabilmente si tratta di un’eccezione piuttosto che della regola per il settore. Ma non c’è molto di cui rallegrarsi, poiché in termini di volume, ciò equivale a un’evoluzione piatta o negativa nel corso del trimestre.

Certo, si può sperare in una primavera positiva, magari grazie a misure di stimolo orientate al consumo in Cina o una “fase di debolezza” del rallentamento negli Stati Uniti. Ma la speranza non è una strategia (di investimento) e non si possono ignorare i rischi negativi di un deprezzamento dello yuan/renminbi da parte delle autorità cinesi o di un’escalation della guerra commerciale da parte di Trump e Navarro.

In sintesi, Hermès dovrebbe cavarsela meglio dei concorrenti, grazie ad una crescita trainata più dall’offerta che dalla domanda. Ma, guardando il quadro generale, nel breve termine è difficile essere ottimisti sul settore nel suo complesso.

Per quanto riguarda l’altro segmento del settore dei consumi – i beni di prima necessità – il settore del lusso può servire da monitoraggio per coloro che si chiedono come ridurre il beta dei propri portafogli.

Molti investitori hanno provato a puntare sui titoli del lusso, intravedendo una potenziale ripresa degli utili, visto che il settore veniva scambiato a 25 volte gli avanti. Ma seguire i titoli del settore dei beni di consumo primari, come Walmart, scambiato più di 30 volte gli utili previsti grazie al suo profilo difensivo, potrebbe rivelarsi altrettanto rischioso.

Nonostante l’attuale incertezza a livelli record, i mercati stanno dimostrando una notevole efficienza. Afferrare un coltello che cade non è mai semplice: per questo, è fondamentale puntare su titoli con prospettive di crescita elevate e regolari, e che quindi tendono a resistere meglio in caso di moderata flessione.