Asset allocation, bond: la view di Capital Group in questa fase

“Nel corso del 2024, mentre l’inflazione globale continuava a scendere, molte delle principali banche centrali, tra cui la Fed, la Bce e la BoE, hanno iniziato a ridurre i tassi di interesse. E sebbene il ritorno di Trump alla Casa Bianca abbia indotto il mercato a riprezzare la velocità e il livello di adeguamento del... Leggi tutto

“Nel corso del 2024, mentre l’inflazione globale continuava a scendere, molte delle principali banche centrali, tra cui la Fed, la Bce e la BoE, hanno iniziato a ridurre i tassi di interesse. E sebbene il ritorno di Trump alla Casa Bianca abbia indotto il mercato a riprezzare la velocità e il livello di adeguamento del tasso dei Fed funds, la direzione di marcia probabile è quella di ulteriori tagli previsti durante il 2025“. Ad affermarlo è Flavio Carpenzano, investment director reddito fisso di Capital Group, che di seguito spiega nei particolari la view.

Tuttavia, dopo la rapida normalizzazione dei tassi di interesse nel 2022, i rendimenti obbligazionari sono saliti ben al di sopra dei livelli disponibili nell’era post-crisi finanziaria globale (GFC) – e si prevede che rimarranno strutturalmente più elevati. Ciò significa che i rendimenti dei settori creditizi quali il credito investment grade, il debito cartolarizzato, l’high yield, mercati emergenti in valuta forte continuano a essere a livelli interessanti.

Ad esempio, le obbligazioni corporate investment grade di alta qualità hanno continuato a offrire agli investitori rendimenti di circa il 5%, un livello paragonabile a quello disponibile all’inizio del 2023. Nel frattempo, il calo dell’inflazione registrato in questo periodo ha fatto sì che il rendimento reale disponibile per gli investitori sia aumentato. Questo dato è significativo perché i livelli di rendimento sono storicamente fortemente correlati ai rendimenti complessivi futuri di un asset. Possono quindi fornire unutile riferimento per i risultati futuri attesi.

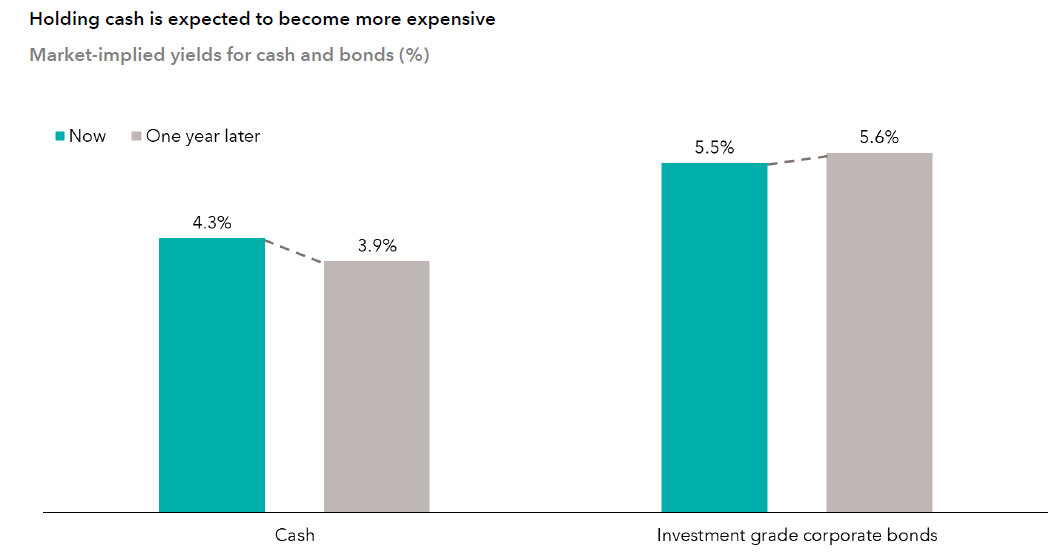

Mentre i rendimenti obbligazionari sono rimasti elevati, i dati mostrano che gli investitori mantengono ancora una significativa allocazione alla liquidità, con gli asset in gestione dei fondi del mercato monetario a livelli storicamente elevati. Sebbene questi strumenti abbiano storicamente rappresentato un safe heaven per gli investitori quando i rendimenti sono aumentati, si prevede che nei prossimi anni la liquidità diventerà un asset più costoso.

L’investimento in obbligazioni potrebbe aiutare gli investitori a bloccare più a lungo l’attuale livello di reddito relativamente elevato e a beneficiare potenzialmente dei guadagni di prezzo dovuti alla duration delle obbligazioni. Entrambi i fattori potrebbero contribuire a compensare l’eventuale volatilità dei prezzi.

Con l’avanzare del ciclo dei tassi d’interesse e il calo dei tassi, la capacità di investire in tutto lo spettro del reddito fisso mantenendo un profilo di rischio bilanciato – un equilibrio strutturale tra obbligazioni di qualità superiore e a più alto rendimento – potrebbe fornire un vantaggio di reddito complessivo rispetto alla liquidità.