![[TRIBUNE] À ceux qui veulent travailler, l’État dit : « Restez chez vous ! »](https://media.bvoltaire.fr/file/Bvoltaire/2025/04/ddp-cceg6jpl19m-unsplash-616x411.jpg?#)

/2022/07/12/phpe5RrYs.jpg?#)

/2025/04/28/halleberry-680f9bcf605ef261708096.jpg?#)

/2025/04/28/000-43a37np-680b6d84e0a22012872781-680fa41dac56b073669967.jpg?#)

/2025/04/28/nicolekidmanafp-680fa2d7614a7694229238.jpg?#)

États-Unis/Chine : désescalade ou déflagration ?

La rivalité entre les deux grandes puissances mondiales débouchera-t-elle sur une confrontation à grande échelle ou sur un « super deal » ?

La guerre économique est en cours. Mais Donald Trump pourra-t-il persévérer dans la voie de la confrontation avec Pékin, étant donné les risques de déstabilisation économique et financière, une dépendance mutuelle a priori plus difficilement substituable pour les États-Unis et la détermination sans faille affichée par les autorités chinoises ?

Alors que le capitalisme mondialisé du gagnant-gagnant a laissé place à l’idée d’un « capitalisme de la finitude », du fait de la prise de conscience générale du caractère limité des ressources planétaires, la guerre commerciale, technologique et monétaire s’intensifie entre les États-Unis et la Chine. Et à ce stade, les dirigeants chinois apparaissent plus résolus à réagir que lors du premier mandat de Donald Trump.

Objectivement, les États-Unis ne sont pas en position de force sur tous les plans, ce qui pourrait les conduire à privilégier un « super deal » avec Pékin (cf. tableau infra). Néanmoins, dans un scénario d’escalade extrême des tensions sino-américaines, le risque est celui d’une déstabilisation majeure de l’ordre économique mondial, voire d’un basculement sur le terrain géopolitique et militaire.

Économies miroirs et miroir aux alouettes

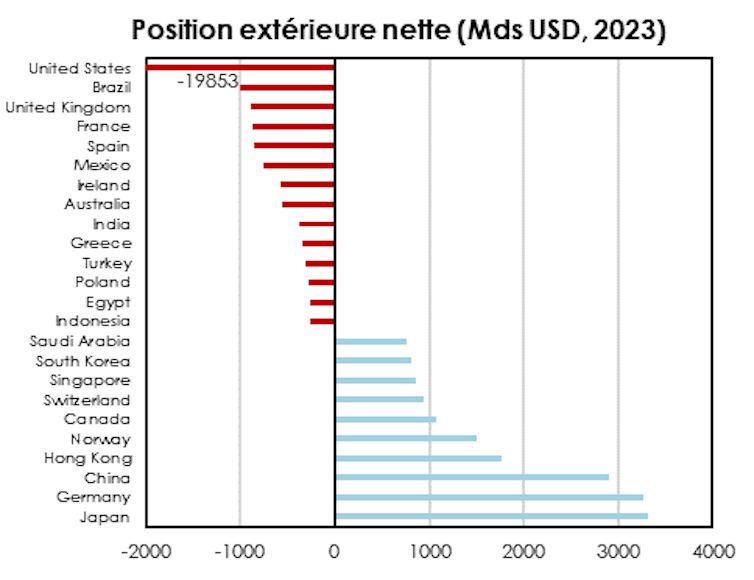

La relation économique sino-états-unienne résume les grands déséquilibres macroéconomiques mondiaux, dans un jeu comptable à somme nulle, illustré par les positions extérieures nettes des deux pays. Ces déséquilibres peuvent perdurer ou se réguler graduellement par des ajustements coopératifs ou des évolutions non concertées mais convergentes des modèles économiques et de société. Aucune de ces options n’apparaît envisageable, à très court terme, compte tenu de l’escalade dans le rapport de force entre les États-Unis et la Chine.

Le projet de l’administration Trump est un miroir aux alouettes. D’une part, il prône une relocalisation des investissements et une réindustrialisation (qui prendraient au mieux des années) pour soutenir l’emploi et l’autonomie stratégique du pays, à travers une dépréciation du dollar « concertée avec les partenaires ». D’autre part, il cherche à maintenir l’hégémonie du dollar comme devise de réserve internationale, tout en préservant le modèle consumériste.

Du lundi au vendredi + le dimanche, recevez gratuitement les analyses et décryptages de nos experts pour un autre regard sur l’actualité. Abonnez-vous dès aujourd’hui !

Ce double objectif antinomique sur le dollar remet au goût du jour le dilemme de Triffin, matérialisé lors de la suspension de la convertibilité du dollar en or en 1971, en vertu duquel le dollar devait satisfaire deux objectifs inconciliables : la stabilité en tant qu’étalon de mesure pour les monnaies et les marchandises, et l’abondance en tant que moyen de règlement international et instrument de réserve.

Avec la menace de retrait des garanties de sécurité états-uniennes, les tarifs douaniers sont brandis comme une arme coercitive et de négociation envers le reste du monde vassalisé. À double emploi, ils sont aussi envisagés comme un moyen, au mieux très partiel, de substituer les taxes à l’importation aux impôts domestiques, rappelant les États-Unis du tournant du XXe siècle.

À lire aussi : Recréer un second « Gilded Age » (Âge doré) : les illusions de Trump

Quant à la Chine, elle se présente avec ses certitudes sur sa puissance industrielle et exportatrice, déployant une stratégie fondée sur le triptyque représailles-adaptation-diversification. Mais des doutes existent quant à sa capacité à rééquilibrer son modèle de croissance vers la consommation, dans un contexte de sur-épargne accentuée par la morosité ambiante post-pandémie.

La crise immobilière, la déflation, l’endettement élevé (entreprises et collectivités locales), le ralentissement structurel de la croissance économique et le déclin démographique font poindre le spectre d’une « japonisation précoce ». Les similitudes avec la trajectoire du Japon pourraient même être renforcées par un éventuel nouvel accord sur les parités des devises comme celui du Plaza en 1985.

Les deux puissances systémiques mondiales s’affranchissent, chacune à sa manière, des justes règles de la concurrence et du commerce international. Les États-Unis jouissent (encore) du privilège exorbitant du dollar et de son pendant, à savoir l’extraterritorialité du droit américain. La Chine assure ses parts de marché mondiales (14 % au global et 22 % sur les biens manufacturés) en subventionnant ses secteurs stratégiques et en pratiquant une forme de dumping qui lui permet d’exporter ses surcapacités, aidée par le Renminbi, une devise chinoise jugée sous-évaluée par les autorités américaines, contrairement aux analyses du FMI.

La Chine, de fournisseur des États-Unis à concurrent direct

Depuis quatre décennies, la relation sino-américaine est passée de la coopération à la « coopétition », pour glisser à partir de 2018 et dangereusement en 2025 vers la confrontation, à mesure que la Chine basculait du statut d’atelier manufacturier de biens à faible valeur ajoutée à concurrent direct sur les biens et services innovants, technologiques, verts et à haute valeur ajoutée.

Au cœur de la « première révolution industrielle » chinoise des années 1980-2000, l’attractivité pour les investisseurs étrangers, notamment à travers le déploiement de zones économiques spéciales (zones franches) et les transferts de technologies, a laissé place à une économie quasi schumpetérienne de l’innovation. Cette « seconde révolution industrielle » a été renforcée par des objectifs de « sinisation » des chaînes de valeur, d’indépendance technologique ainsi que d’autosuffisance et de sécurisation énergétique et alimentaire.

Traditionnel market maker sur le marché mondial des matières premières, des hydrocarbures aux produits agricoles, la Chine a très tôt pris conscience de l’importance des métaux critiques et stratégiques (dès les années 1980 pour les terres rares), domaine dans lequel elle dispose d’une position dominante, surtout en tant que transformateur avec une maîtrise complète de la chaîne de valeur.

En 2020, les produits manufacturés chinois généraient plus d’un tiers de la valeur ajoutée dans le commerce mondial de biens manufacturés. En 2022, 56 % des robots industriels installés dans le monde l’ont été en Chine et 45 % des brevets mondiaux ont été déposés par la Chine entre 2019 et 2023. Même si les États-Unis maintiennent leur leadership dans le domaine des start-ups, la Chine recense 340 licornes (start-ups privées valorisées à plus d’un milliard de dollars US), dont plus d’un quart sont impliquées dans le secteur de l’intelligence artificielle (dont DeepSeek) et des semi-conducteurs.

Une dépendance des États-Unis envers la Chine difficile à sevrer

En avril 2025, le niveau prohibitif atteint par les droits de douane bilatéraux et les autres mesures non tarifaires annihile les échanges commerciaux sino-américains. Toutefois, les exemptions accordées par l’administration Trump sur certains produits, dont les ordinateurs et smartphones, illustrent la dépendance des États-Unis envers la Chine.

En 2024, malgré la perte de parts de marché aux États-Unis depuis le premier mandat de Donald Trump (14 % vs. 22 % en 2018), le marché états-unien absorbait (encore) 14,6 % des exportations chinoises, hors exportations « indirectes » transitant désormais par des pays tiers tels que le Vietnam. L’excédent commercial de la Chine envers les États-Unis ressortait à 279 milliards de dollars US en 2023, soit 26 % de son excédent global, alors que le déficit bilatéral des États-Unis était de 340 milliards de dollars US, soit 30 % de leur déficit global.

Loin d’être anecdotique, les terres rares extraites aux États-Unis sont raffinées en Chine et les IDE américains sur le sol chinois représentent des capacités de production installées importantes dans la filière des véhicules et batteries électriques.

Depuis la crise financière de 2008, consciente de son exposition excessive aux bons du Trésor américain, la Chine en a réduit sa détention de 1 300 milliards de dollars US en 2011 à 761 milliards de dollars US en janvier 2025. Ce montant encore significatif en termes absolus ne représente que 2 % de la dette publique des États-Unis, détenue à 22 % seulement par des non-résidents.

Si la stabilité du marché obligataire américain dépend plus largement des investisseurs résidents, le projet évoqué de contraindre le reste du monde à continuer de financer les déficits publics du pays à des conditions favorables (échange de dette contre des obligations à très long terme) ou d’imposer une taxe sur les détenteurs étrangers de bons du Trésor pourrait générer un risque majeur de déstabilisation financière mondiale en démonétisant l’actif sans risque de référence.

Super deal ou escalade létale pour l’économie mondiale ?

L’opinion publique américaine, les lobbies économiques, les marchés financiers, les GAFAM, les dissensions au sein de l’administration, ou encore les élus républicains en quête de réélection sont des forces de rappel qui pourraient imposer à Donald Trump une désescalade voire un « super deal » avec Xi Jinping. A contrario, l’entêtement dans des droits de douane punitifs pourrait générer une crise économique et financière mondiale profonde et une dislocation de l’ordre international.

Dans ce bras de fer entre Washington et Pékin, le temps joue donc pour le second. Le régime chinois est déterminé à faire de la Chine la première puissance économique mondiale d’ici à 2049, pour le centenaire de la République populaire. Il a montré sa capacité à se projeter sur le temps long et à instiller une dose d’adaptabilité du modèle d’« économie sociale de marché » suffisante à sa perpétuation, et il ne doit pas rendre compte de son action dans les urnes.

Dans sa relation au monde, la Chine poursuit sa stratégie séculaire de réserve de façade et propose le récit d’un pays ouvert, libre-échangiste, à la recherche de la concorde mondiale, se positionnant pour un ordre multipolaire et en contre-puissance des États-Unis. Dans le cadre de sa stratégie de soft power incarnée par le club des BRICS+ et la Belt & Road Initiative, la Chine a diversifié ses actifs financiers internationaux et investi tous azimuts en Asie, en Amérique latine et en Afrique.

Parallèlement à l’aversion croissante des investisseurs internationaux vis-à-vis du marché chinois dans une stratégie de derisking-decoupling, les firmes chinoises pourraient continuer de s’extravertir en investissant à l’étranger dans une stratégie de nearshoring et de contournement des barrières protectionnistes, notamment dans l’accès au marché européen.

Le désengagement des États-Unis du cadre multilatéral pourrait être une opportunité pour la Chine de renforcer son influence dans les instances internationales, en se présentant comme le principal défenseur des pays en développement, du libre-échange et de l’aide internationale, dans une forme d’inversion des valeurs.

Malgré tout, la position ambiguë de la Chine sur la guerre en Ukraine, ses accointances avec la Russie, la Corée du Nord et l’Iran, ses visées ostensibles sur Taïwan et son expansionnisme territorial en mer de Chine demeurent des sources d’inquiétude. La Chine, qui n’a plus été impliquée dans un conflit armé depuis la guerre sino-vietnamienne de 1979, a augmenté ses dépenses militaires au cours des dernières années, pour les porter à 245 milliards de dollars US officiellement en 2024 – mais peut-être de l’ordre de 450 milliards de dollars US en réalité, soit encore moitié moins, exprimé en dollars, que le budget de la défense des États-Unis.

Scénarios géoéconomiques

Voici un tableau volontairement binaire des scénarios géoéconomiques possibles, qui n’exclut pas d’autres hypothèses comme un scénario intermédiaire de « guerre commerciale universelle larvée » impliquant l’UE, voire d’autres puissances régionales.

Sylvain Bellefontaine ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son organisme de recherche.