Consulenti: l’analisi del mondo fee only in Italia

Dopo un 2023 vissuto sugli scudi, ma principalmente grazie al paracadute dell’amministrato, il 2024 della consulenza finanziaria in Italia è stato l’anno della rivincita degli afflussi sul gestito. Come raccontano i dati di fine anno presentati da Assoreti, nel 2024 le reti di consulenza hanno realizzato la seconda migliore raccolta annuale di sempre – dopo... Leggi tutto

Dopo un 2023 vissuto sugli scudi, ma principalmente grazie al paracadute dell’amministrato, il 2024 della consulenza finanziaria in Italia è stato l’anno della rivincita degli afflussi sul gestito.

Come raccontano i dati di fine anno presentati da Assoreti, nel 2024 le reti di consulenza hanno realizzato la seconda migliore raccolta annuale di sempre – dopo quella del 2022 – con volumi netti in aumento del 17,9% rispetto al 2023 e pari a 51,6 miliardi di euro. La crescita è stata trainata, come detto in precedenza, dal ritrovato interesse manifestato nei confronti dei fondi comuni, delle gestioni individuali e dei prodotti assicurativi/previdenziali, sui quali sono stati realizzati nel complesso volumi di raccolta nove volte superiori a quelli osservati nell’anno precedente, per un ammontare totale di 25,4 miliardi di euro. Le risorse nette confluite nel comparto amministrato sono risultate invece pari a 26,2 miliardi di euro (-35,9% a/a); la flessione si ritrova nell’ambito degli strumenti finanziari sui quali vengono realizzati investimenti netti pari a 17,3 miliardi di euro, con una contrazione del 62,3% a/a per effetto delle dinamiche osservabili sui titoli a reddito fisso, pubblici e corporate.

A livello di patrimonio il 2024 si è chiuso inoltre con un nuovo primato delle reti: le masse dei risparmiatori seguiti dai consulenti finanziari degli intermediari associati si attestano a 909 miliardi di euro. Gli asset affidati dai risparmiatori aumentano così del 15,8% rispetto alla valorizzazione di fine 2023; la crescita è trainata sia dalla domanda di consulenza rivolta agli intermediari associati – con volumi di raccolta netta che contribuiscono all’incremento patrimoniale per 6,6 punti percentuali – sia dall’andamento positivo dei mercati finanziari, che concorrono all’aumento per 6,3 punti (i restanti 2,9 sono attribuibili alle modifiche intervenute sul perimetro di rilevazione). La componente finanziaria/assicurativa/previdenziale del portafoglio ha raggiunto così i 776 miliardi di euro, con una crescita complessiva del 16% a/a e un’incidenza dell’85,3% sul patrimonio totale. In particolare, la valorizzazione dei prodotti del risparmio gestito si attesta a 566 miliardi di euro (il 62,2% del patrimonio), per effetto di un incremento del 14,8% a/a che vede nell’andamento dei mercati finanziari la principale leva di crescita (8 punti percentuali); gli strumenti finanziari amministrati, pari a 210 miliardi (il 23,1% del patrimonio), registrano una crescita del 19,4% a/a, per 9,8 punti percentuali attribuibile ai volumi di raccolta netta e per 5,9 punti al cosiddetto effetto mercato. La componente strettamente finanziaria (Oicr, gestioni individuali e titoli amministrati) è aumentata, quindi, del 17,7% a/a con un effetto mercato stimato al 7,9%. I risparmi posizionati su conti correnti e depositi sono arrivati quasi a 134 miliardi (il 14,7% del patrimonio), con una crescita del 14,6% a/a, in parte attribuibile alle modifiche intervenute sul perimetro di rilevazione (6,9 punti).

Come da tradizione, nell’attesa dell’uscita ufficiale della relazione annuale Ocf, BLUERATING vi propone la fotografia attuale di alcune dinamiche chiave del settore della consulenza finanziaria in Italia – vigilanza, giovani e fee only – alla scoperta di uno scenario che evidenzia alcuni ulteriori spunti di riflessione. Dopo avere approfondito lo scenario degli under 30 e quello della vigilanza, concludiamo la nostra analisi con uno sguardo al mondo fee only.

I Fee only si consolidano

Finito di approfondire il settore delle banche reti e i dati relativi ai professionisti che vi operano, non resta che concludere la nostra analisi con un focus sul mondo fee only.

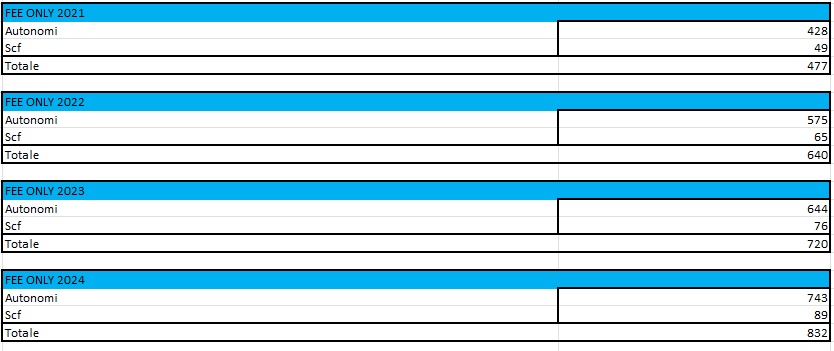

Lo scorso anno vi avevamo raccontato il proseguimento della crescita a livello numerico mostrato da questa categoria, passata nel giro di un anno dai 640 iscritti del 2022 ai 720 iscritti del 2023, per una crescita annuale superiore al 12,5%.

Osservando i dati relativi al 2024, il trend di sviluppo risulta confermato e ulteriormente accentuato. Entrando nel merito dei numeri sono 832 i nominativi presenti sul mercato a fine dicembre 2023, di cui 743 consulenti finanziari autonomi e 89 società di consulenza finanziaria. La forza crescita, stabilmente in doppia cifra, è quindi aumentata al 17,4%. E ora, possiamo dirlo, il traguardo simbolico dei 1000 iscritti sembra davvero molto vicino…chissà che la categoria non lo possa festeggiare già nel 2025.