![[Expo] Quand les navires de La Seyne sillonnaient les mers (1888-1987)](https://media.bvoltaire.fr/file/Bvoltaire/2025/03/expo-la-seyne-616x316.jpg?#)

![[SATIRE À VUE] LFI et narcotrafic : on ne change pas une équipe qui gagne](https://media.bvoltaire.fr/file/Bvoltaire/2025/03/kerbrat-616x422.jpg?#)

![[MIEUX VAUT EN RIRE] Le ratage embarrassant de Sébastien Delogu](https://media.bvoltaire.fr/file/Bvoltaire/2025/03/mver-217-616x347.jpg?#)

/2025/03/28/9173104d06c420a4858799511c0d6ce2-67e6b8042c0db345706318.webp?#)

/2025/03/28/bnf-67e6cc1bbff42700281226.jpg?#)

/2025/03/28/000-37qr2dh-67e6d1c481d01285751224.jpg?#)

Pourquoi la BCE est-elle aussi bavarde ?

La BCE a appris à manier un levier tout aussi crucial que la baisse ou la hausse du taux d’intérêt : la parole.

Baisser ou monter les taux d’intérêt : c’est l’image classique de la politique monétaire. Pourtant, la Banque centrale européenne (BCE) a appris à manier un autre levier tout aussi crucial : la parole. Depuis la crise de 2008, elle a multiplié les annonces, améliorant ainsi la lisibilité de ses décisions par les marchés financiers.

La zone euro est confrontée « à des risques et de l’incertitude partout », selon Christine Lagarde, présidente de la Banque centrale européenne (BCE). En ce début d’année 2025, la BCE a annoncé une baisse de ses taux directeurs de 25 points de base. Une sixième baisse en huit mois seulement. Cette politique monétaire, dite « conventionnelle », relève de la principale mission de la BCE : la stabilité des prix.

À la suite de la crise de 2008, comme les taux d’intérêt avaient atteint la valeur plancher de 0 %, la BCE ne pouvait plus jouer uniquement sur le taux d’intérêt pour influencer l’économie. Elle a utilisé de nouveaux instruments de politique monétaire, dits « non conventionnels », comme le guidage prospectif, le long-terme refinancing operations et le quantitative easing. Des notions techniques sur lesquels nous allons revenir dans cet article.

Le simple fait de disposer d’une large gamme d’outils, et non plus d’un seul instrument – le taux d’intérêt de court terme ou taux de bons du trésor – permet à la banque centrale de moduler ses annonces de politique monétaire en jouant sur leur intensité et leur fréquence. En ce sens, on peut considérer que ces nouveaux instruments « font communication ». Dans un article scientifique, nous avons analysé la stratégie de la BCE à destination de la presse. L’annonce de ces décisions sert-elle la prédictibilité pour les marchés financiers ? Ou rend-elle ses choix plus confus ?

Diversité d’instruments de politique monétaire

De nombreux instruments non conventionnels sont utilisés par la BCE lorsque la manipulation du taux d’intérêt n’est plus efficace : le guidage prospectif, les opérations ciblées de refinancement à plus long terme et le quantitative easing. Explication de ces trois politiques monétaires.

Du lundi au vendredi + le dimanche, recevez gratuitement les analyses et décryptages de nos experts pour un autre regard sur l’actualité. Abonnez-vous dès aujourd’hui !

Le guidage prospectif, ou forward guidance consiste à orienter les anticipations des acteurs économiques. Il signale aux marchés la trajectoire à moyenne échéance de sa politique, indiquant combien de temps les taux resteront bas ou sous quelles conditions ils seront relevés. Un autre instrument : les opérations ciblées de refinancement à plus long terme, ou long-term refinancing operations.

Grâce à ces opérations, la BCE incite les banques à octroyer davantage de crédits aux entreprises et aux ménages. La BCE adopte également une stratégie de quantitative easing. Ces rachats d’actifs à grande échelle permettent d’injecter jusqu’à 80 milliards d’euros de liquidités par mois dans le système financier. Ils contribuent à la baisse des taux d’intérêt de long terme et stimulent l’activité économique en facilitant l’accès au crédit.

Fréquence et intensité de sa communication

Disposant d’un plus grand nombre d’instruments – guidage stratégique, long-term refinancing operations, quantitative easing, etc. –, la BCE peut faire varier la fréquence et l'intensité de sa communication.

D'autant que chaque programme comporte également de multiples paramètres – nature des actifs achetés, montants engagés, échéances – qui peuvent eux aussi faire l’objet d’annonces distinctes. Lorsque la banque centrale ne disposait que d’un seul instrument, elle devait en parler systématiquement à chaque point de presse. Aujourd’hui, elle peut en ajuster la fréquence, certains programmes étant évoqués chaque mois, d’autres seulement chaque trimestre.

La BCE peut également jouer sur l'intensité de sa communication lors d’une prise de parole donnée, en se concentrant sur un seul programme ou, au contraire, mentionner plusieurs voire l’ensemble des mesures en cours.

Plus de prédictibilité que de confusion

On peut s’attendre à ce qu’une augmentation de l’intensité et de la fréquence des annonces améliore la prédictibilité de la politique monétaire. Elle rendrait les futures décisions de la banque centrale plus faciles à anticiper. En parallèle, des flux d’informations plus denses et plus fréquents peuvent également s’avérer difficiles à traiter et à interpréter, créant ainsi de la confusion et réduisant la capacité des marchés à prévoir la politique monétaire.

À lire aussi : Quand les banques centrales s’emparent de la question du climat

Pour vérifier lequel de ces deux effets – prédictibilité ou confusion – domine dans le cas de la BCE, nous nous sommes penchés sur les contenus de ses communiqués de presse et de ses déclarations introductives à la conférence de presse. Nous montrons qu’en communiquant plus intensément et plus fréquemment, la BCE rend ses décisions non conventionnelles plus lisibles pour les marchés financiers, tout en préservant la transparence de ses décisions conventionnelles.

Réaction des marchés financiers

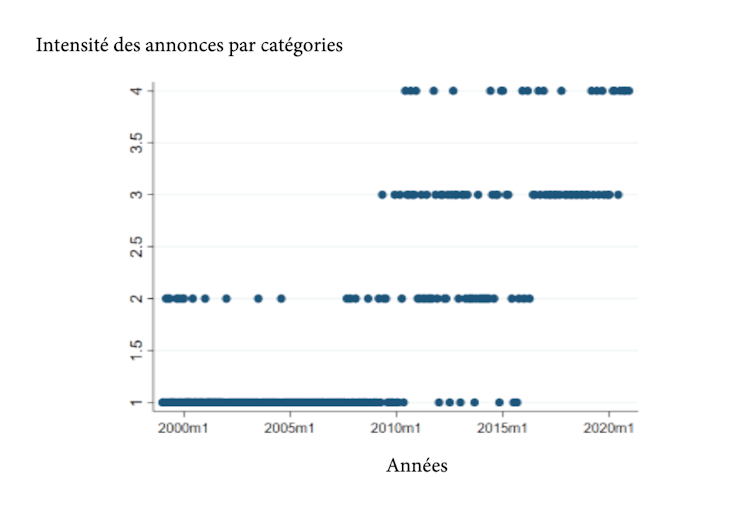

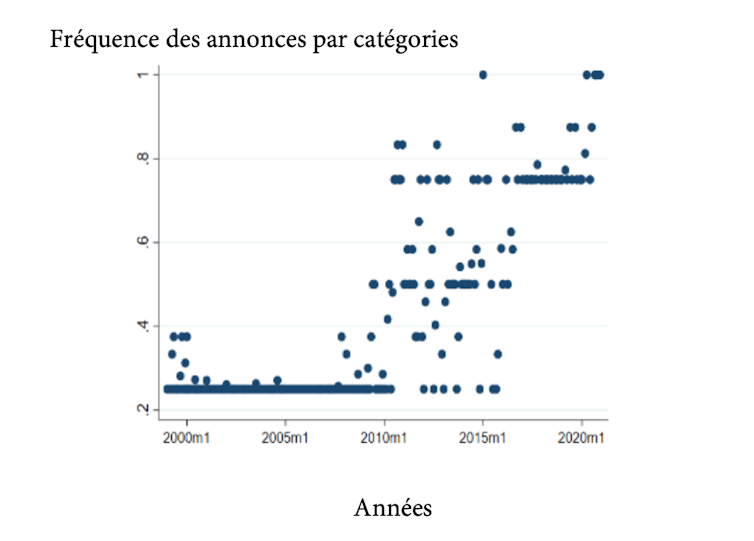

Les décisions de la BCE peuvent être classées en quatre catégories – décisions standard, fourniture de liquidité, achat d’actifs, forward guidance – et 14 sous-catégories. Le graphique ci-dessous montre que l’intensité de la communication de la BCE – nombre de catégories ou de sous-catégories faisant l’objet d’une annonce – et sa fréquence – inverse de la durée entre deux annonces de même catégorie ou sous-catégorie – ont augmenté de manière significative après 2010.

La réaction des marchés aux décisions de la BCE est mesurée par la variation des taux au jour le jour autour de ses annonces. Calculée sur une période extrêmement courte, cette variation présente l’avantage de ne pas être affectée par d’autres évènements qui pourraient se produire au cours de la journée. Plus l’ampleur de cette variation est importante, plus la surprise des marchés est forte. L’absence de variation indique que les marchés ont parfaitement anticipé la décision de la banque centrale.

Prédictabilité des politiques non conventionnelles

Cette réaction des marchés peut être décomposée en deux dimensions : conventionnelle – variations des taux d’intérêt à court terme – et non conventionnelle – guidage prospectif corrélé aux variations des taux de maturité moyenne et quantitative easing lié aux variations des taux d’intérêt à long terme.

On observe qu’une augmentation de l’intensité et de la fréquence des annonces de la BCE diminue la réaction des marchés sur le guidage prospectif et le quantitative easing . En revanche, les marchés restent toujours aussi réactifs aux variations des taux directeurs, haussières ou baissières.

Conclusion : l’effet de prédictibilité prédomine pour les décisions non conventionnelles, sans pour autant susciter une plus grande confusion au sujet des décisions conventionnelles.

Choc d’information et choc monétaire

Lorsqu’une annonce de la BCE fait bouger les taux d’intérêt à très court terme, est-ce uniquement parce qu’elle agit directement sur la politique monétaire ? Pas forcément. En réalité, une décision de la banque centrale agit aussi comme un signal que les marchés financiers scrutent attentivement pour en tirer des informations. C’est ce qu’on appelle un choc d’information.

Si la BCE annonce une hausse-surprise des taux, cela peut avoir deux effets différents. Soit un choc monétaire entraîne une baisse du prix des actifs financiers – des taux plus élevés rendent le crédit plus coûteux et font chuter la valeur des titres. Soit un choc d’information produit l’effet inverse. Si les investisseurs interprètent cette hausse comme le signe que la BCE anticipe une reprise économique, la valeur des actifs peut au contraire augmenter.

D’après notre article, l’amélioration de la prévisibilité des décisions de la BCE relève plutôt d’un choc d’information que d’un choc monétaire pur. Ce constat suggère que la BCE a pu améliorer la prédictibilité de ses décisions en permettant aux marchés financiers d’en extraire de l’information sur ses propres anticipations et sur la dynamique future des fondamentaux économiques.![]()

Les auteurs ne travaillent pas, ne conseillent pas, ne possèdent pas de parts, ne reçoivent pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'ont déclaré aucune autre affiliation que leur organisme de recherche.

/2025/03/17/000-372q8gq-67d88a9c18858604817567.jpg?#)