/2025/04/01/087-ace230225-246-67ebd03d63f2b831131294.jpg?#)

/2025/04/01/cinema-la-comedie-le-routard-en-salles-ce-mercredi-67ebfe81a415e570711155.jpg?#)

![Pourquoi les infrastructures de transition énergétique restent attractives [Time to Change]](https://www.greenunivers.com/wp-content/uploads/2025/04/TR_fonds_infra-scaled.jpeg)

![Les opportunités et défis de l’agriculture durable [Time To Change]](https://www.greenunivers.com/wp-content/uploads/2025/03/imgQUSyZ2jBfu2dfzcq3F-tD-scaled.jpeg)

Nicolas, 35 ans, ne touchera jamais sa retraite

Un article rédigé à 4 mains par Citronne et h16 Avec le mois qui se termine, Nicolas, 35 ans, marié avec deux enfants de 5 et 8 ans, examine sa feuille de paie. Les petites lignes se multiplient mais un montant le rassure : celui que lui et son patron ont cotisé pour sa retraite. Nicolas […]

Un article rédigé à 4 mains par Citronne et h16

Avec le mois qui se termine, Nicolas, 35 ans, marié avec deux enfants de 5 et 8 ans, examine sa feuille de paie. Les petites lignes se multiplient mais un montant le rassure : celui que lui et son patron ont cotisé pour sa retraite.

Nicolas imagine son avenir : il se voit couler bien tranquillement des jours heureux, dans une petite maison à la campagne ou pourquoi pas au bord de la mer. Fier d’avoir obtenu son diplôme d’ingénieur à 23 ans, en suivant la ligne toute tracée des “études supérieures” comme tous ses professeurs le lui avaient conseillé à l’école, il savait que s’il commençait à travailler une fois le diplôme obtenu, il pourrait s’en sortir pour partir vers 63 ans, comme ses parents avant lui, aujourd’hui heureux retraités de l’époque bénie des trente glorieuses.

Avec son salaire médian, Nicolas est ainsi prélevé de 290€ pendant que son patron verse quant à lui 430€. Avec 720€ tous les mois, Nicolas, qui doit encore travailler une trentaine d’années, se demande combien il va toucher.

Dans l’esprit simple de Nicolas, le calcul est simple : puisqu’on lui prélève autant tous les mois, il s’attend à retrouver ses 43 annuités soit, pour 43 années de 12 mois à 720€, 371 520 euros. Si la somme le laisse un peu songeur, c’est parce qu’elle paraît un peu courte.

Décidé à tirer toute la question au clair, Nicolas se lance fougueusement sur les intertubes.

Après quelques minutes de recherche, il comprend rapidement son erreur : c’est évident (et rassurant), il lui faut bien sûr tenir compte d’un rendement de toutes ces cotisations placées, pardi !

Pour Nicolas, qui a toujours bien écouté les informations pertinentes et suivi tous les conseils précieux que lui prodiguent les médias et son gouvernement, il ne fait pas le moindre doute que les retraites sont gérées au millimètre près par nos administrations au taquet et nos politiciens prévoyants.

Nicolas fait donc un calcul rapide, ou plutôt, utilise l’un de ces nombreux outils de simulations sur internet : avec une durée de cotisation de 43 ans, un versement mensuel de l’ordre de 720€ (c’est marqué sur sa feuille de paie), Nicolas opte pour un rendement de 4%. Ce chiffre n’est pas complètement hasardeux : il a utilisé les calculs du brillantissime économiste socialiste Thomas Piketty dans son “Capital au XXIe siècle” lorsqu’il explique dans un calcul qui n’a pas été remis en question depuis que le rendement pur du capital a, entre le XVIIIème et le XXIème siècle, « oscillé autour d’une valeur centrale de l’ordre de 4 à 5 % par an ».

Et ceci donne un capital de sortie de l’ordre de 950.000 euros : voilà qui est nettement plus confortable, et, cerise sur le gâteau, 4% d’intérêts sur cette somme donnent, tous les ans, un revenu qui remplace largement son salaire actuel. Vivement la retraite !

Malheureusement, la discussion enjouée qu’il aura à ce sujet avec sa femme quelques minutes plus tard tournera au vinaigre : la voilà qui lui soutient mordicus que ses précieuses cotisations ne sont pas du tout versées sur un solide petit compte épargne-retraite que l’État gèrerait bien comme il faut. Pis encore, elle lui explique que contre toute attente, il ne pourra certainement pas prendre sa retraite aussi tôt qu’il le souhaiterait ! En effet, l’époque bénie dont ont joui leurs parents respectif, eux qui ont pu prendre leur retraite à 61 ans, ni trop vieux, ni trop jeune, était possible est bel et bien terminée.

Nicolas retourne donc sur internet et tente d’y voir plus clair. Les clics s’enchaînent et la figure soucieuse du trentenaire fait place à une mine carrément déconfite : sapristi, sa femme a raison !

Non seulement, Nicolas ne cotise pas du tout pour sa retraite, mais en plus absolument rien n’indique qu’il aura le droit à quelque chose lorsque son heure sera venue. Oh, il y a bien sûr tout un paquet de « partenaires sociaux » prêts à jurer-cracher que dans 30 ans, l’État fera le nécessaire : c’est d’autant plus facile pour ces partenaires que, vu leur âge déjà bien avancés, ils seront tous largement enterrés dans ce laps de temps.

Réalisant que ces promesses n’engagent que ceux qui y croient, et qu’il y croit de moins en moins, Nicolas commence à paniquer.

Nerveux, il se lance dans un premier calcul pour vérifier son âge de départ à la retraite. En ayant commencé à travailler à 23 ans, il fait un premier décompte. Il aurait cotisé 48 trimestres. Bien, après un rapide coup d’œil sur le site officiel de la retraite, il constate qu’au vu de son année de naissance, il est nécessaire de cotiser 172 trimestres. Le calcul est rapide, et il n’est pas bon, Nicolas ! 172 – 48 = 124 trimestres, soit l’équivalent de 31 ans et un départ en retraite à 66 ans. Ceci, en admettant de continuer à travailler de manière continue et sans interruption.

Les promesses sont dures et Nicolas y croit de moins en moins.

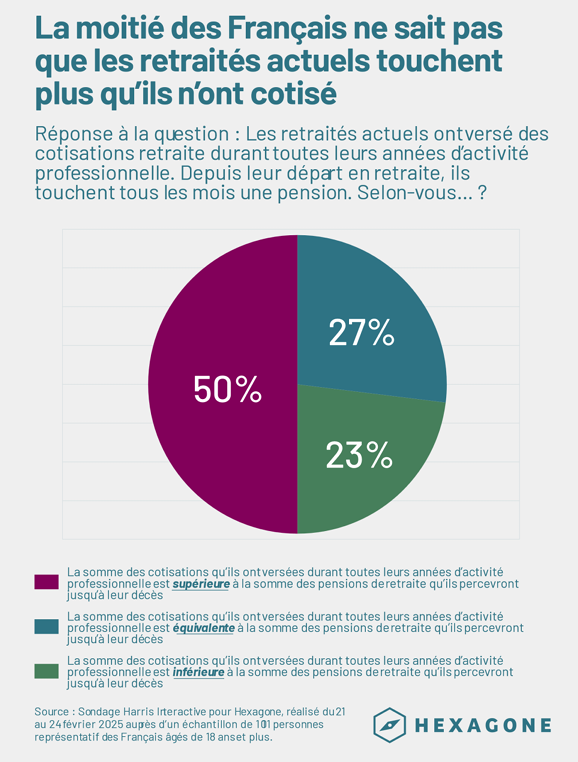

Lisant rapidement les explications souvent confuses fournies par différents sites, il comprend néanmoins que les sommes considérables qui lui sont prélevées ne sont absolument pas abondées pour lui-même, mais aussitôt claquées pour éponger les retraites actuelles et que même ainsi, ça ne permet pas de couvrir tous les besoins, d’autant plus que Nicolas apprend, au détour d’un clic hasardeux, que les pensionnés actuels touchent beaucoup plus que ce qu’ils ont cotisé.

Pire : en parcourant d’autres sites qui détaillent différentes simulations, il lui apparaît clair que sa future retraite ne sera qu’une portion de plus en plus congrue (en pratique, à peu près la moitié) de son salaire actuel, et ce dans le meilleur des cas où il y a encore un système en place. L’hypothèse qu’il doive se passer complètement de toute retraite n’est même plus à écarter vu la gestion sous-optimale du bazar.

Pour Nicolas, c’est la douche froide : s’il ne compte que sur la pension officielle, il va au devant d’une jolie déconfiture.

Il va lui falloir trouver un moyen de compenser ce que l’État semble maintenant incapable de faire, c’est-à-dire s’occuper lui-même de sa propre retraite.

Autrement dit, en plus des 720€ qui sont prélevés et qui ne lui donneront le droit à rien de vraiment tangible ou d’assuré dans 30 ans, le trentenaire va devoir consacrer une partie de son épargne pour constituer sa retraite.

Nicolas sait qu’il peut mettre environ 400 euros par mois à cette fin en espérant qu’aucun accident majeur ne survienne. En retournant sur le simulateur, Nicolas se rend compte qu’il devrait parvenir, au bout de 30 ans et en tablant hardiment sur un rendement moyen de 7% (pas trop farfelu, le rendement moyen du CAC40, dividendes réinvestis, sur les dernières décennies tournant entre 8,8% et 9,9% selon le calcul) à rassembler un capital de 450.000 euros qui lui permettront tout juste d’assurer un niveau de revenu moyen.

Bien évidemment, s’il avait constitué son épargne intégralement pour lui-même, Nicolas s’en serait nettement mieux sorti et beaucoup plus sereinement.

En tripotant le simulateur, Nicolas se rend d’ailleurs compte que même pour un ouvrier qui resterait toute sa vie au SMIC, la capitalisation serait largement préférable à l’actuelle répartition : en tablant sur les 159 euros que représentent les charges réelles de retraites ponctionnées sur le salaire brut employeur de 1881 €, le modeste épargnant disposera, toujours en considérant le rendement moyen de 7% évoqué précédemment, d’un capital de 472.000 euros à la fin des 43 annuités. Autrement dit, l’ouvrier hypothétique de Nicolas aurait une meilleure retraite et pourrait même léguer son capital à ses enfants à son décès, ce que bien évidemment la répartition ne permet pas du tout.

Ce dimanche, un peu trop rempli en émotions financières, a épuisé Nicolas qui va devoir vraiment changer sa façon d’épargner. Il a compris que sa retraite de base, il peut faire une croix dessus…

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8