![[VU D’ARGENTINE] Des affaires de corruption au plus haut niveau de l’État (1)](https://media.bvoltaire.fr/file/Bvoltaire/2025/05/cristina-kirchner-616x324.jpg?#)

![[SATIRE À VUE] Idiots ou bestiaux ? Comment Macron voit-il ses opposants ?](https://media.bvoltaire.fr/file/Bvoltaire/2025/05/a-chraa-macron-1-616x327.jpg?#)

/2025/05/09/000-32nw6hv-681dfa1062ed4592295917.jpg?#)

/2025/05/09/humour-le-succes-des-commedy-clubs-681e1bc54926b368681855.jpg?#)

/2023/11/02/image-2-6543d338f03f9838208072.jpg?#)

/2025/05/09/detecteur-681e1f64153d7972652194.jpg?#)

Ça y est ! Nicolas, 35 ans, achète une maison !

Un article à 4 mains écrit par h16 & Citronne Enfin ! Après moults péripéties, d’incessants allers-retours pour des visites et des discussions sans fin avec sa femme autour des “points non-négociables”, Nicolas, 35 ans, marié, et père de deux enfants (de 5 et 8 ans) a enfin trouvé la maison idéale pour la petite famille. […]

Un article à 4 mains écrit par h16 & Citronne

Enfin ! Après moults péripéties, d’incessants allers-retours pour des visites et des discussions sans fin avec sa femme autour des “points non-négociables”, Nicolas, 35 ans, marié, et père de deux enfants (de 5 et 8 ans) a enfin trouvé la maison idéale pour la petite famille.

À force de compromis, il s’agit d’une maison pas trop récente et moyennement bien située, mais finalement « pas trop loin » de l’école puis du collège.

Après deux visites à différentes heures de la journée, le propriétaire lui propose de lui envoyer les diagnostics associés à son bien. Nicolas connaît bien la liste : il a lu consciencieusement la page gouvernementale dédiée comprenant les 11 types de diagnostics (seulement 11 !) plus ou moins obligatoires en fonction du bien, que le propriétaire doit fournir à l’acheteur. Ces diagnostics couvrent aussi bien la performance énergétique que l’état de “l’installation d’assainissement non collectif” en passant par “l’état relatif à la présence de termites”. L’absence de tout rapport sur d’autres vermines (rats, cafards, etc) veut probablement dire qu’elles sont tolérées… Ou que le nombre de diagnostics va un jour monter à 25 ou 30 ?

Magie des intertubes : Nicolas reçoit le document par e-mail et s’attelle à l’épluchage des 83 pages palpitantes du dossier. La première partie est le “Constat de repérage d’amiante”. Sa lecture laisse Nicolas perplexe puisqu’il y est noté que de l’amiante a été repérée sous les tuiles d’une petite dépendance attenante à la maison. Un coup d’oeil en ligne permet de vérifier les risques liés à la présence d’amiante : tiens, malgré des risques connus en 1977, l’interdiction n’a été entérinée qu’à partir du 1er janvier 1997. En fouillant, il découvre que ces risques étaient en fait soupçonnés depuis 1906 et qu’un comité composé entre autres d’élus ministériels poussait à retarder cette interdiction.

Nicolas est étonné : ne lui a-t-on pas expliqué, régulièrement, que le “service public” était dévoué à la protection de tous et que malgré les détournements de fonds, les gabegies, les ratages parfois monumentaux qui transpiraient (rarement !) dans la presse, il ne s’agissait que de malfaçons d’individus isolés ? Pourtant, à force, Nicolas constate de plus en plus l’échec de ces fumeux fameux services.

Mais foin de pensées négatives ! Il poursuit sa lecture et note un point intéressant : l’actuel propriétaire est obligé de passer par l’inévitable diagnostic de performance énergétique (DPE). Celui-ci classe le logement en E. Certes, avec une telle classification, il ne lui est pas obligatoire pour l’instant d’améliorer l’isolation de l’habitat, mais cela ne devrait pas tarder.

Nicolas sourit : voilà qui servira de levier dans la négociation afin de lui faire gratter quelques dizaines de milliers d’euros sur le prix final !

Se remémorant ses aventures récentes et leurs multiples soucis, conséquences des merdouillages étatiques intenses, Nicolas se doute vaguement que ce DPE est une vaste fumisterie. Quelques articles en ligne sur le sujet lui confirment son impression (et son désarroi devant cette nouvelle arnaque), mais au moins lui servira-t-elle à quelque chose tant qu’il est acheteur…

La lecture assommante est terminée et Nicolas passe en revue les éléments cruciaux.

Nombre de pièces et superficie, OK. Diagnostics, OK. Prix, globalement OK. Localisation… Nicolas s’interroge. Malgré la (très relative) proximité des écoles pour les enfants, il ne s’agit pas de la maison en petite couronne périurbaine qu’il espérait. Nicolas sait qu’il devra continuer à faire la navette avec sa voiture, tous les jours, et piloter finement son véhicule dans les bouchons de plus en plus gluants de l’agglomération nantaise.

Sa “petite maison dans la prairie” nantaise semble être à ce prix, qui se compte autant en argent qu’en temps de transport, usure de sa voiture et de ses nerfs.

Sur les conseils de nombre de ses amis, ainsi que sa famille, Nicolas a visité son futur quartier, à différentes heures du jour et de la nuit. Il ne veut pas se retrouver comme Kevin, un de ses collègues, ou comme son ami Thomas qui ont chacun d’eux découvert, de différentes façons et après l’achat d’une coquette bicoque à prix très raisonnable, qu’une fois la nuit tombée, des “problèmes de sécurité” se posaient ou que le quartier, d’apparence si calme, pouvait arborer d’intéressantes festivités nocturnes non planifiées. Ceci expliquant au passage le “prix très raisonnable”…

Mais pour Nicolas, tout est calé : c’est maintenant le moment d’aller voir un banquier pour parler prêt.

Nicolas tente donc de prendre rendez-vous en ligne auprès de son conseiller bancaire. Sapristi ! Voilà qui ne va pas être simple : arrivant de Paris, il avait alors demandé le transfert de son agence parisienne à l’agence nantaise la plus proche de son actuel domicile. L’opération ne s’était alors pas très bien passée : eh oui, la banque de Nicolas dispose d’un système en réseau régional qui rend nécessaire de suivre un pénible parcours paperassier qui comprend les mêmes procédures qu’un changement de banque classique, avec transfert de domiciliation bancaire ET changement de carte bancaire et de chéquier à la clé. En plus de quoi, plutôt que de simplement changer son adresse et demander un justificatif de domicile, il est nécessaire d’envoyer un formulaire papier par voie postale plutôt que de simplement demander à son agent d’opérer le changement. L’aspect rébarbatif de ces démarches purement bureaucratiques rappelle d’ailleurs à Nicolas que les banques françaises ne sont finalement que les appendices financiers de plus en plus ventripotents d’un État central déjà trop dodu.

Nicolas pousse un soupir. Il n’a pas le temps de se préoccuper de tout cela et décide plutôt de faire une demande auprès d’une banque concurrente.

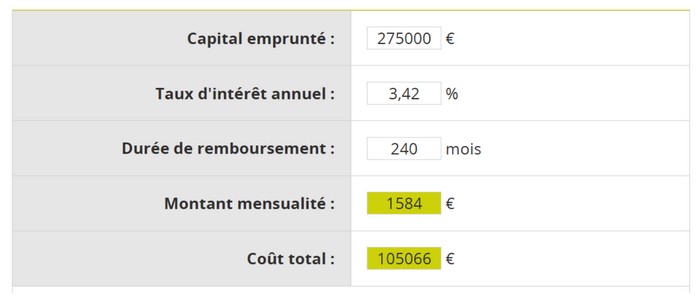

Après plusieurs discussions menant à d’âpres négociations, Nicolas obtient sans surprise le taux moyen du marché : emprunter 275.000 euros sur 20 ans à 3,42% lui permet de s’en sortir avec 1584 euros de mensualités.

Cependant, dans l’esprit pas trop affûté de Nicolas, il lui semblait qu’un taux de 3,42% signifiait qu’il devrait au final rembourser 3,42% en plus de la somme empruntée. Une petite discussion avec le banquier (et quelques heures sur internet à éplucher les explications détaillées de ChatGPT) lui font finalement comprendre que ces 3,42% sont en fait un taux de rendement annuel et qu’au bout de 20 ans, le coût du prêt ajoute plus de 100.000 euros au total. Bref, Nicolas n’est pas une flèche en mathématique mais comprend qu’il va devoir payer plus de 400.000 euros une maison dont le prix négocié à l’achat est de 300.000…

En parallèle, le conseiller à la banque lui rappelle sur un ton plein d’assurance qu’il va lui en falloir une, c’est-à-dire inclure dans le prêt un “contrat d’assurance emprunteur”. Nicolas se renseigne rapidement sur le sujet, apprend que les règles de ces assurances diffèrent bien sûr en fonction de l’emprunt (au dessus ou en dessous de 200.000 €) et qu’elles imposent de fournir toute une panoplie d’informations sur son état de santé et celui de sa femme. Si le conseiller lui propose de prendre deux assurances à 100% pour lui et sa femme, Nicolas estime, agacé par ce “conseiller” qui semble plus intéressé par son bonus que par le conseil apporté au client, qu’il est plus pertinent de prendre des assurances à hauteur de leur contribution respective.

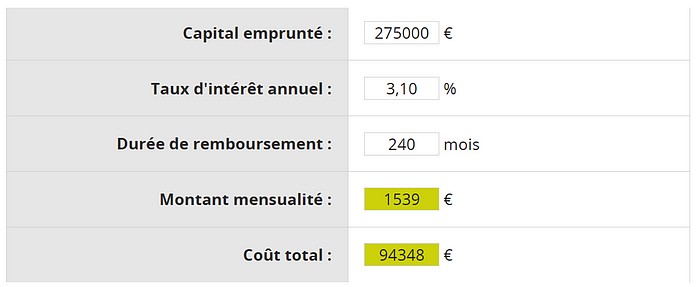

Néanmoins, les négociations s’enchaînent et Nicolas finit par obtenir un prêt tout à fait raisonnable (un taux un peu plus faible, youpi !), à la condition bien sûr qu’il accepte de changer de banque.

Changer de banque ? Voilà qui ressemble à une nouvelle aventure pour notre Nicolas national…

J'accepte les BTC, ETH et BCH !

1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

Vous aussi, foutez les banquiers centraux dehors, terrorisez l’État et les banques en utilisant les cryptomonnaies, en les promouvant et pourquoi pas, en faisant un don avec !

BTC : 1BuyJKZLeEG5YkpbGn4QhtNTxhUqtpEGKf

BCH : qqefdljudc7c02jhs87f29yymerxpu0zfupuufgvz6

ETH : 0x8e2827A89419Dbdcc88286f64FED21C3B3dEEcd8