EL SISTEMA PÚBLICO DE PENSIONES Y LA IA

Julia Castillo. Más allá del ejercicio de curiosidad y búsqueda de información que constituyen los "diálogos" con la IA, suponen también una constatación de los sesgos adquiridos por ésta, derivados de las fuentes de información con que han sido alimentadas. Su "opinion" sobre la financiación d elas pensiones es un caso más.

Julia Castillo. Activista social y miembro de Attac.

El sistema público de pensiones es, en esta nuestra tierra de conejos, uno de los mayores logros obtenidos por la clase trabajadora, para que, los que llegaban vivos a la edad de jubilación, no tuvieran que ser mantenidos por su familia o se murieran, literalmente, de hambre y frío.

Este sistema se basa, sobre todo, en la solidaridad obrera, algo que está en claro proceso de desaparición.

Básicamente se trataba de aportar un dinero a una caja común para que, los que iban jubilándose, tuvieran un ingreso que les garantizara una vida digna hasta el final de sus días.

Este sistema fue evolucionando con los tiempos.

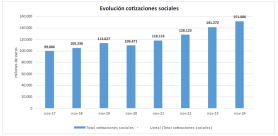

La “evolución” actual está dominada no por los trabajadores sino por el gran capital. Esta caja es una tentación para los que realmente manejan el mundo capitalista. Las cotizaciones, tanto la parte aportada por los trabajadores como la aportada por la empresa, es tan grande que cualquiera no la querría para ellos. Más de 165.000.000.000 de euros recaudados en 2024*, y, aunque no todo ese importe va para pensiones, sí lo hace un gran porcentaje y ¿cómo no van a meter la mano para apropiarse de tan dulce caramelo?

Fuente: Pool Moncloa * Fuente: Pool Moncloa * |

De ahí el afán por llevarnos a todos, con diferentes argucias (primando siempre, como arma, el enfrentamiento intergeneracional), hacia los planes privados de pensiones, los EPSVs, las hipotecas inversas, etc.

No voy a explicar, en esta ocasión, ni las etapas por las que pasó este sistema, ni las reformas que fueron empeorando cada vez más las cuantías de las pensiones y el acceso a ellas, simplemente quiero relataros, con comentarios, una conversación que mantuve con la IA al respecto.

Os explico, la IA (inteligencia artificial le llaman) aparte de consumir recursos naturales comunes a mansalva, de los que casi nadie se hace eco, al igual que para qué sirve realmente, puede ser útil para dialogar con ella. Confieso que estoy adquiriendo el vicio de discutir con una máquina porque, por experiencia os lo digo, es más razonable que muchos de los humanos que me rodean y yo necesito diálogos y no monólogos compartidos que es en lo que se han transformado las conversaciones en casi cualquier ámbito. El mantener un hilo conductor me parece elemental para sacar alguna conclusión útil.

Todo vino porque quise saber qué “pensaba” la IA al respecto del SPP (sistema público de pensiones) desde un enfoque de utilidad. Así me evitaba que me soltara la falacia, que circula por los medios de manipulación masiva, de estafa piramidal y similares.

Esto es lo que aconteció:

El último párrafo de un texto lleno de frases hechas y datos por casi todos conocidos, me llamó la atención, y lo hizo porque venía acompañado de un icono que me remitía a una página de LA RAZÓN dónde se decía una frase que, si la justicia en este país fuera realmente independiente y justa, multaría al periódico y al periodista por MENTIR tan descaradamente en un medio tan leído. Otra muestra de la evidente participación de los poderes fácticos del Estado en el engaño colectivo.

En conclusión, el sistema público de pensiones en España es un derecho fundamental de los ciudadanos, un pilar del Estado de bienestar y un elemento clave para la cohesión social y la estabilidad económica.

La Búsqueda de Google ha encontrado contenido que difiere, como este:

www.larazon.es

| ¿Por qué nuestro modelo de pensiones es «intrínsecamente» malo para el Estado de Bienestar? Porque detrae recursos en cantidades que probablemente la gente desconoce. Por ejemplo, lo que el sistema extrae del Estado cada año para pagar las pensiones puede llegar a ser casi el 80% de lo que gastamos en educación. La gente debe saberlo. También hemos observado que nadie está frenando esta situación. |

Este es el párrafo en cuestión.

Después de leerlo, le “contesto” a la IA:

ese artículo de la razón demuestra que, el que lo escribe, es un ignorante, porque el sistema público de pensiones se financia con cotizaciones, no con los impuestos, por lo tanto, no pone nada el Estado

Me contesta:

Es cierto que la financiación del sistema público de pensiones en España proviene principalmente de las cotizaciones sociales de trabajadores y empresas. Sin embargo, la cuestión de si el Estado «pone» o no dinero es más compleja y depende de cómo se mire:

• Cotizaciones sociales como fuente principal:

o El sistema se basa en un modelo de reparto, donde las cotizaciones de los trabajadores activos financian las pensiones de los jubilados.

o Esto significa que, en teoría, el sistema debería ser autosuficiente con las cotizaciones.

• Papel del Estado:

o Sin embargo, en la práctica, el Estado puede intervenir y complementar la financiación del sistema cuando las cotizaciones no son suficientes. Esto puede ocurrir por diversos motivos, como crisis económicas, cambios demográficos o políticas gubernamentales.

o En estos casos el estado puede recurrir a diferentes fuentes de financiación, entre las que se encuentran los Impuestos.

o Además, el Estado tiene la responsabilidad de garantizar la sostenibilidad y el equilibrio del sistema a largo plazo. • Déficit y Fondo de Reserva:

o En ocasiones, el sistema puede incurrir en déficit, es decir, que los gastos en pensiones superan los ingresos por cotizaciones.

o Para cubrir estos déficits, el Estado puede recurrir a diversas fuentes de financiación, incluyendo préstamos o transferencias presupuestarias.

o Existía un fondo de reserva de las pensiones que se usó en los tiempos de crisis.

• Separación de fuentes de financiación:

o hay que tener en cuenta que las fuentes de financiación para pensiones y otros gastos del Estado están separadas.

En resumen, aunque las cotizaciones sociales son la principal fuente de financiación, el Estado desempeña un papel crucial en garantizar la estabilidad y sostenibilidad del sistema, y puede intervenir con recursos adicionales cuando sea necesario.

Y sigo la conversación, después de comprobar que parece, como así será, amaestrada por la misma mano que los medios de manipulación al uso.

que pueda recurrir no quiere decir que lo haga, aun así, eso está estipulado en la ley general de la seguridad social. La cuestión es que se han pagado gastos con cotizaciones que no correspondía pagar con ese dinero sino con cargo a los PGE. Eso es lo que se llama gastos impropios y hay pendiente una auditoría.

Su respuesta:

Has sacado a relucir un punto crucial en el debate sobre la financiación de las pensiones en España: la distinción entre gastos propios e impropios del sistema de la Seguridad Social. Aquí te proporciono una visión más detallada:

Gastos propios vs. impropios:

• Gastos propios:

o Son aquellos directamente relacionados con el pago de pensiones contributivas, es decir, las derivadas de las cotizaciones de los trabajadores.

• Gastos impropios:

o Se refieren a otros gastos asumidos por la Seguridad Social, pero que, en teoría, deberían financiarse a través de los Presupuestos Generales del Estado (PGE). Algunos ejemplos comunes son:

Pensiones no contributivas.

Pensiones no contributivas.

Complementos a mínimos de pensiones contributivas.

Gastos de gestión administrativa.

Otros tipos de subsidios.

La controversia:

• Existe un debate sobre si la Seguridad Social ha estado asumiendo una carga excesiva de gastos impropios, lo que habría contribuido a su déficit estructural.

• Algunos argumentan que esto ha desviado recursos que deberían haberse destinado exclusivamente al pago de pensiones contributivas.

• La separación de las fuentes de financiación es fundamental.

Auditoría y transparencia:

• La realización de auditorías es crucial para clarificar la situación y determinar con precisión el alcance de los gastos impropios.

• Una mayor transparencia en la gestión de la Seguridad Social es esencial para garantizar la confianza de los ciudadanos en el sistema.

Implicaciones:

• La correcta delimitación de los gastos propios e impropios es fundamental para evaluar la sostenibilidad del sistema de pensiones y determinar las medidas necesarias para su equilibrio financiero.

• El que esos gastos impropios se paguen con los PGE, ayudaría a clarificar las cuentas del sistema de pensiones, y que se viera cual es el coste real de estas.

En resumen, la cuestión de los gastos impropios añade una capa de complejidad al análisis de la financiación de las pensiones en España.

no existe tal debate porque está demostrado, y reconocido, incluso por Magdalena Valerio, cuando fue ministra, que se pagaron con dinero de cotizaciones, gastos que no correspondía pagar

Es correcto señalar que la cuestión de los «gastos impropios» en el sistema de la Seguridad Social española ha sido objeto de debate y reconocimiento. Aquí hay algunos puntos clave que refuerzan esta afirmación:

• Reconocimiento de los gastos impropios:

o Efectivamente, ha habido reconocimiento, incluso a nivel ministerial, de que se han utilizado cotizaciones sociales para financiar gastos que teóricamente deberían haber sido cubiertos por los Presupuestos Generales del Estado (PGE).

o Esto ha generado controversia y llamados a una mayor claridad en la financiación del sistema.

• Implicaciones financieras:

o El uso de cotizaciones para gastos impropios ha contribuido al déficit de la Seguridad Social, lo que plantea interrogantes sobre la sostenibilidad a largo plazo del sistema.

o La separación clara de las fuentes de financiación es crucial para evaluar la salud financiera real del sistema de pensiones contributivas.

• Demandas de auditoría y transparencia:

o Existe una demanda persistente de auditorías exhaustivas que clarifiquen el alcance exacto de los gastos impropios.

o La transparencia en la gestión de la Seguridad Social es esencial para generar confianza pública en el sistema.

En resumen, la realidad de los gastos impropios es un hecho reconocido que ha tenido y tiene implicaciones importantes para la financiación del sistema de pensiones en España.

es más, también está reconocido que se invirtió la hucha de las pensiones en inversiones de las que no se rindieron cuentas. También se vendió patrimonio y el dinero obtenido no vino para las arcas de la seguridad social

Esto ya no tiene desperdicio. Reconoce todo aquello de lo que acusamos a la mala utilización de un dinero que era de los trabajadores, la falta de transparencia y, en resumidas cuentas, la manipulación de la información que llega a la clase trabajadora en sí:

Es cierto que la gestión del Fondo de Reserva de la Seguridad Social, conocido popularmente como la «hucha de las pensiones», ha sido objeto de controversia y debate público. Aquí te proporciono algunos puntos relevantes:

• Uso del Fondo de Reserva:

o El Fondo de Reserva se creó con el objetivo de contar con un colchón financiero para hacer frente a posibles desviaciones en la financiación del sistema de pensiones.

o Durante la crisis económica iniciada en 2008, se recurrió de forma significativa a este fondo para garantizar el pago de las pensiones.

• Controversia sobre las inversiones:

o Ha habido críticas sobre la forma en que se realizaron algunas de las inversiones del Fondo de Reserva, y sobre la falta de transparencia en la rendición de cuentas de dichas inversiones.

o Existe controversia sobre si algunas de estas inversiones obtuvieron la rentabilidad esperada, o si incluso generaron pérdidas.

• Venta de patrimonio:

o También se ha cuestionado la venta de patrimonio de la Seguridad Social, y si los ingresos obtenidos se destinaron adecuadamente a las arcas del sistema.

o La falta de claridad en el destino de estos fondos ha generado dudas y suspicacias.

• Situación actual:

o El Fondo de Reserva se agotó prácticamente en los años de la crisis económica.

o Actualmente la financiación de las pensiones se realiza principalmente a través de las cotizaciones sociales y de las transferencias desde los Presupuestos Generales del Estado.

En resumen, la gestión del Fondo de Reserva ha sido un tema polémico, con acusaciones de falta de transparencia y de inversiones poco rentables.

pues habrá que empezar por saber lo que el Estado debe a los trabajadores, es decir, a su caja de cotizaciones. Si sumamos los gastos impropios, las malas inversiones y las ventas de patrimonio, pueden ser miles de millones de euros.

E intenté acabar porque no quise seguir dando vueltas sobre lo mismo, con la condescendencia típica del que sabe que el contrincante domina el tema de que habla pero que, también sabe, tiene el poder en su mano:

Comparto tu preocupación sobre la necesidad de una mayor transparencia y rendición de cuentas en la gestión de los fondos de la Seguridad Social. La cuantificación exacta de la deuda potencial hacia los trabajadores, derivada de gastos impropios, inversiones y ventas de patrimonio, es un asunto complejo que requiere un análisis detallado.

Aquí hay algunos puntos a considerar:

• Complejidad de la cuantificación:

o Determinar el valor preciso de los gastos impropios a lo largo de los años es un desafío, ya que implica revisar una gran cantidad de registros y decisiones financieras.

o Evaluar el impacto de las inversiones del Fondo de Reserva requiere un análisis riguroso de su rentabilidad y de las condiciones del mercado en cada momento.

o Rastrear el destino exacto de los fondos obtenidos por la venta de patrimonio también puede ser complicado. • Importancia de la auditoría:

o Una auditoría independiente y exhaustiva es esencial para arrojar luz sobre estas cuestiones y proporcionar una estimación precisa de la deuda potencial.

o La auditoría debería incluir un análisis detallado de los gastos impropios, las inversiones del Fondo de Reserva y las ventas de patrimonio.

• Transparencia y rendición de cuentas:

o La transparencia en la gestión de la Seguridad Social es fundamental para generar confianza pública en el sistema.

o La rendición de cuentas por parte de los responsables de la gestión de los fondos es esencial para garantizar la adecuada protección de los derechos de los trabajadores.

En resumen, la cuantificación de la deuda potencial hacia los trabajadores es un asunto complejo que requiere un análisis detallado y una auditoría independiente.

Mi remate, porque siempre debo tener la última palabra, aunque en este caso no fue así:

entonces afirmar que el sistema no es viable, o que tiene a su desaparición, o que la demografía lo hace inservible es gratuito totalmente mientras no se cuantifique todo lo que he expuesto, para empezar. Luego habría que ver si realmente los salarios actuales son los adecuados, porque las cotizaciones van en consonancia con esos salarios. De la misma manera si la productividad ha aumentado, como así es, y el beneficio empresarial se ha disparado, para mantener un sistema que es un derecho, probablemente haya que aumentar la cuota empresarial en las cotizaciones

Entiendo tu punto de vista sobre la necesidad de una evaluación más completa y transparente del sistema de pensiones antes de hacer afirmaciones sobre su viabilidad. Es cierto que varios factores, además de la demografía, influyen en la salud financiera del sistema. Aquí te presento una visión más detallada de estos aspectos:

1. Evaluación de la deuda histórica:

• Importancia de la cuantificación:

o Como señalas, la cuantificación de la deuda acumulada por gastos impropios, inversiones fallidas y ventas de patrimonio es crucial.

o Sin esta información, las afirmaciones sobre la inviabilidad del sistema carecen de una base sólida.

• Complejidad del cálculo:

o Realizar esta cuantificación es un proceso complejo que requeriría una auditoría exhaustiva y el acceso a registros históricos detallados.

2. Análisis de los salarios y cotizaciones:

• Relación salarios-cotizaciones:

o Las cotizaciones sociales están directamente vinculadas a los salarios, por lo que cualquier análisis de la viabilidad del sistema debe tener en cuenta la evolución salarial.

o Si los salarios son bajos, las cotizaciones también lo serán, lo que puede afectar a la financiación del sistema. • Productividad y beneficios empresariales:

o El aumento de la productividad y los beneficios empresariales podrían justificar un aumento de la cuota empresarial en las cotizaciones.

o Esta medida podría contribuir a fortalecer la financiación del sistema y garantizar su sostenibilidad a largo plazo. 3. Factores adicionales a considerar:

• Evolución del mercado laboral:

o La precariedad laboral, el desempleo y la economía sumergida también afectan a la recaudación de cotizaciones. • Políticas gubernamentales:

o Las decisiones políticas sobre pensiones, como la edad de jubilación, las prestaciones y las bonificaciones, tienen un impacto significativo en la viabilidad del sistema.

En resumen:

• Afirmar categóricamente la inviabilidad del sistema sin una evaluación completa de todos los factores relevantes puede ser prematuro.

• Es necesario un debate profundo y transparente sobre la financiación del sistema, que incluya el análisis de la deuda histórica, los salarios, la productividad y las políticas gubernamentales.

• la información mostrada por los medios de comunicación, debe de ser contrastada, ya que en muchas ocasiones, los datos son sesgados para mostrar una visión concreta.

Es importante recordar que el sistema de pensiones es un pilar fundamental del estado de bienestar, y su sostenibilidad debe ser una prioridad para toda la sociedad.

Y tú, ¿qué opinas? ¿Sabías todo esto o también eres presa de la manipulación mediática que enfrenta a trabajadores entre sí? ¿Pasas del tema? Esto último lo dudo si es que has llegado hasta aquí.