Считаем деньги компании. Как внедрить финансовый учет и где его вести

Сервисы, инструменты и главные отчеты Сообщение Считаем деньги компании. Как внедрить финансовый учет и где его вести появились сначала на Блог Unisender.

Финансовый отчет — это система, которая помогает учитывать и считать деньги, планировать, — словом, отслеживать каждую копейку компании и показывать, насколько она эффективная. Разбираемся, почему это нужно делать, с чего начать внедрение и где вести.

Почему стоит вести финучет и когда он нужен

Почему стоит вести финучет и когда он нужен Если коротко — финучет нужен бизнесу: даже минимальный и «на коленке» лучше, чем никакого. Почему:

Больше предсказуемости. Допустим, предприниматель начнет вести простой учет доходов и расходов в начале месяца. Уже к середине он поймет, хватит ли ему средств на самое важное: налоги, аренду и зарплаты сотрудникам. И если он поймет, что не хватит, сможет вовремя забить тревогу и разобраться, почему денег не хватает и что делать.

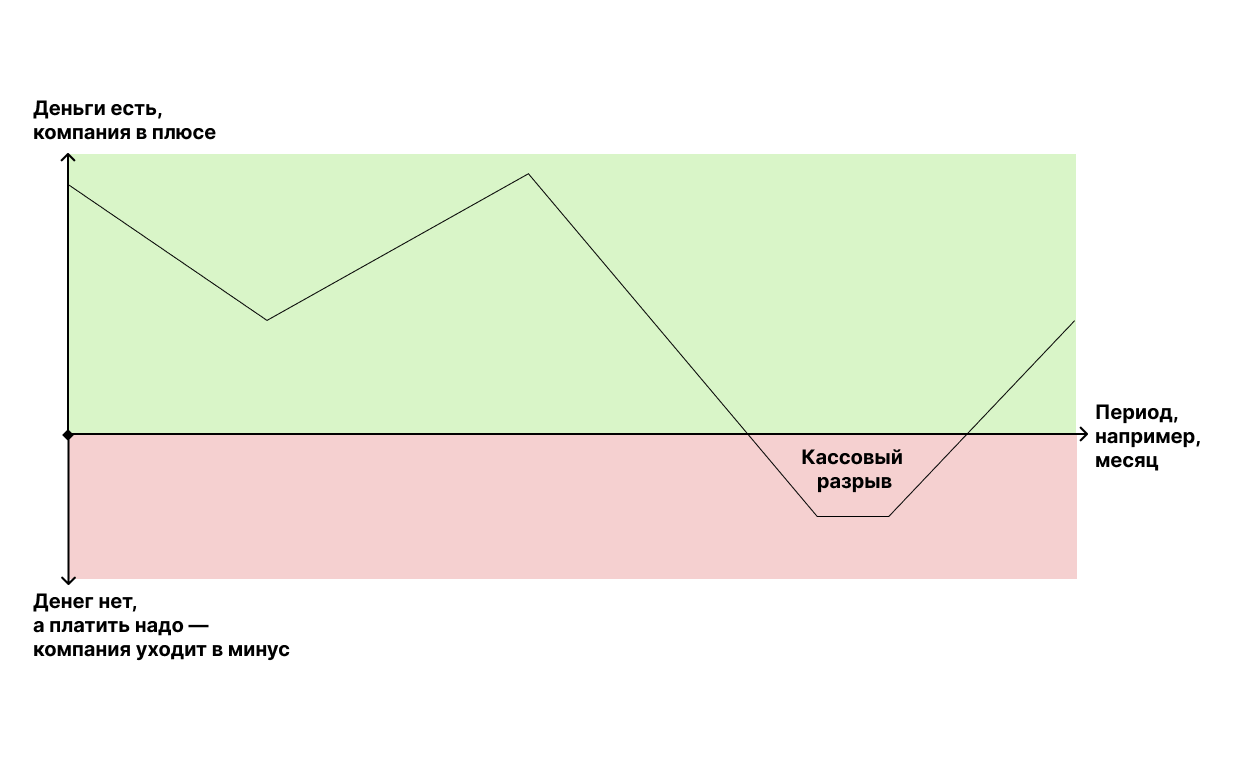

Ниже вероятность кассовых разрывов. Проще говоря, это когда не хватает средств в моменте. Например, бизнесмен сильно потратился в начале месяца, потому что закупил больше материалов, чем обычно. Думал, что денег хватит. В начале месяца ему также нужно платить кредит и переводить платеж поставщику по постоплате. А финансов на счете не хватает — заплатить прямо сейчас не получится. Это и есть кассовый разрыв: расходов больше, чем доходов.

Чтобы этого избежать, достаточно глянуть в отчет со всеми расходами и количеством свободных денег на счетах.

Проще понять, когда расширяться. Например, предприниматель ведет учет денег 4 месяца. Он видит, что в конце каждого месяца после всех выплат формируется запас средств: их хватит на расширение линейки товаров, либо на маркетинг и продвижение.

То есть финучет помогает заметить, что бизнес уже достаточно стабильный, чтобы растить и расширять его.

Расширение бизнеса → приводит больше клиентов → приносит больше прибыли → приносит больше дивидендов.

Проще прогнозировать будущее. Например, если в 2023 и 2024 году в феврале заработали меньше всего денег, скорее всего так будет и в 2025 году. Зная это, можно подготовиться, например, начать копить финансовую подушку к февралю. Либо проанализировать, почему так происходит, и исправить это.

Сложнее обанкротиться. Учет финансов показывает самое главное — не убыточный ли бизнес. Если расходы превышают доходы или бизнес каждый месяц работает в ноль — это прямой путь к банкротству. Увидеть это можно только в финотчетах.

Понятно, что идеальных ситуаций в бизнесе практически не бывает. Есть другие факторы, на которые бизнесмен не может повлиять. Например, непостоянный и растущий курс валют. Однако, если предприниматель хочет порядка, стоит вести отчетность.

Как построить финансовый учет в компании

Перечислим основные принципы, как вести учет денег, и с чего начать внедрение.

Назначить ответственного за финансы. Если у предпринимателя малый и средний бизнес, то имеет смысл поручить учет специалисту. Например, бухгалтеру или финансовому директору.

Почему: у малого и среднего бизнеса уже достаточно высокий оборот денег, много разных транзакций — отслеживать это все владельцу сложно. Посмотреть отчет и детализацию — быстро, полноценно вести финансовый учет — уже сложнее.

Владельцу есть смысл вести учет самостоятельно, когда компания еще небольшая, без сложной структуры, и пока нет возможности оплачивать работу специалиста.

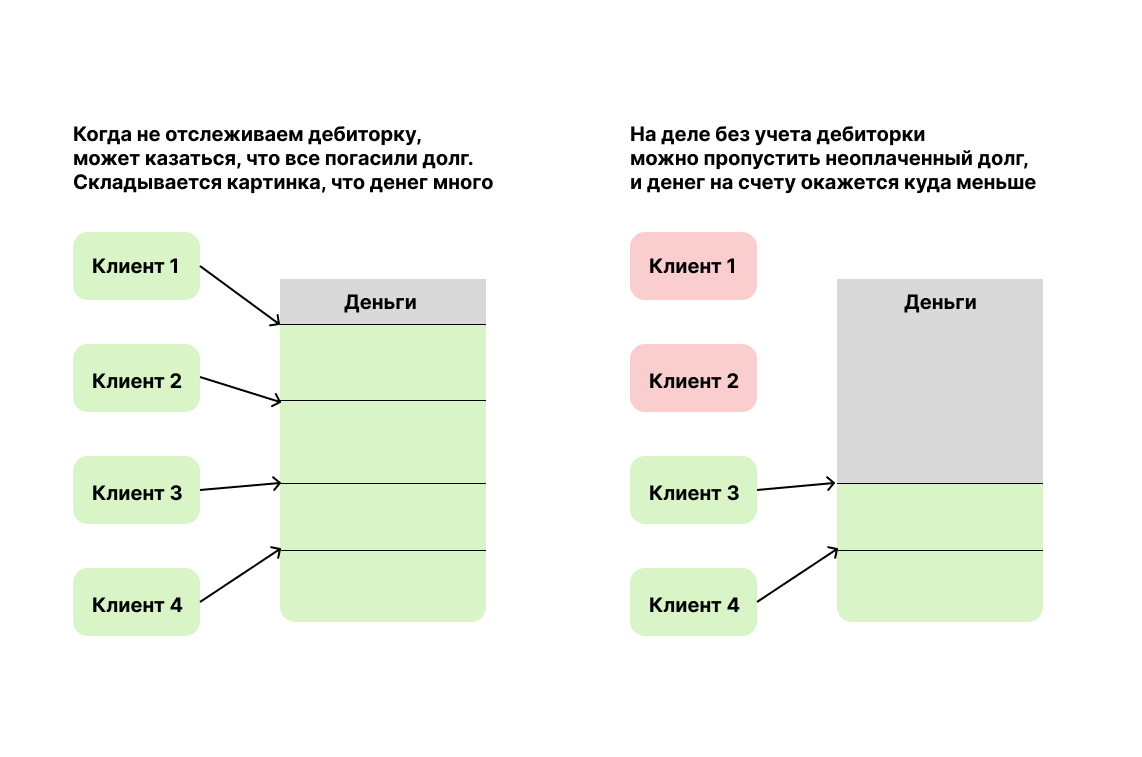

Вести список должников и своих долгов. То есть вести учет кредиторки (должен предприниматель) и дебиторки (должны клиенты). Учет кредиторки помогает отслеживать оплаты и не получать штрафы за просрочки. А учет дебиторки, например, понимать, сколько средств есть в компании.

Почему: клиенты должны оплачивать долги в срок, но они могут задержать платеж. А если клиентов, например, по постоплате много, можно не отследить просрочку. Будет казаться, что в компании есть деньги, но по факту платеж не поступил — значит денег меньше или вообще нет.

Планировать платежи. Это помогает избежать неожиданных трат. Для этого есть инструмент — Платежный календарь. Он помогает планировать, когда, кому и сколько предпринимателю нужно заплатить. Также он учитывает, когда и какие поступления планируются на счет компании.

Например, предприниматель знает, что нужно оплатить аренду офиса 15-го числа, а зарплаты — 20-го. В этом случае он заранее распределяет поступления, возможно требует оплаты по дебиторке, и не допускает на счете нехватки средств.

Вести расходы по категориям. Отдельно считать расходы на аренду, зарплаты, рекламу, налоги, чтобы понимать, куда уходят деньги и где можно сэкономить.

Например, если расходы на рекламу очень выросли, стоит посмотреть, возможно она неэффективная, а в нее вливается куча денег и стоит найти другого подрядчика на конкретные задачи, чтобы перераспределить бюджет и сэкономить.

Грамотно распоряжаться предоплатами. Предоплата — фактически не прибыль, эти деньги пока полностью не принадлежат компании.

Почему: клиент может отказаться от товара и попросить вернуть предоплату. При этом она создает ощущение, что деньги есть, можно тратить. По факту свободных денег может быть меньше. Если потратить предоплату, а клиент ее попросит вернуть, тогда средств не хватит.

Учитывать все финансовые операции. Стоит записывать каждые доходы и расходы, даже если сумма меньше 1000 ₽.

Почему: если забывать учитывать мелкие платежи, в конце месяца может не хватить уже пары десятков тысяч.

В идеале, нужно вести три главных финансовых отчета:

- Отчет о движении денежных средств (ОДДС) — он показывает, сколько денег поступило и сколько выбыло, помогает контролировать ликвидность бизнеса (то есть хватает ли у компании средств).

- Отчет о прибылях и убытках (ОПиУ) — показывает расходы, доходы, чистую прибыль за период, например, месяц, квартал, год.

- Баланс — показывает финансовое состояние компании: сколько у нее активов ( наличка, безналичка) и пассивов (недвижимость, заемные деньги).

Мониторить и корректировать процессы. Если владелец не ведет финансовый учет сам, стоит каждый месяц проверять отчеты. Смотреть, где проседают показатели, например, рентабельности. Возможно, нужно подтянуть юнит-экономику. В общем, стоит интересоваться, что происходит с деньгами компании через отчеты.

Большинство этих задач решают онлайн-сервисы. Их плюс в том, что все автоматизировано, данные подтягиваются из других программ, с которыми есть интеграции.

Где вести финансовый учет: 5 лучших сервисов

Под лучшими сервисами понимаем те, у которых есть практически все важные отчеты, информативные дашборды, достаточно нужных интеграций для полноценного учета.

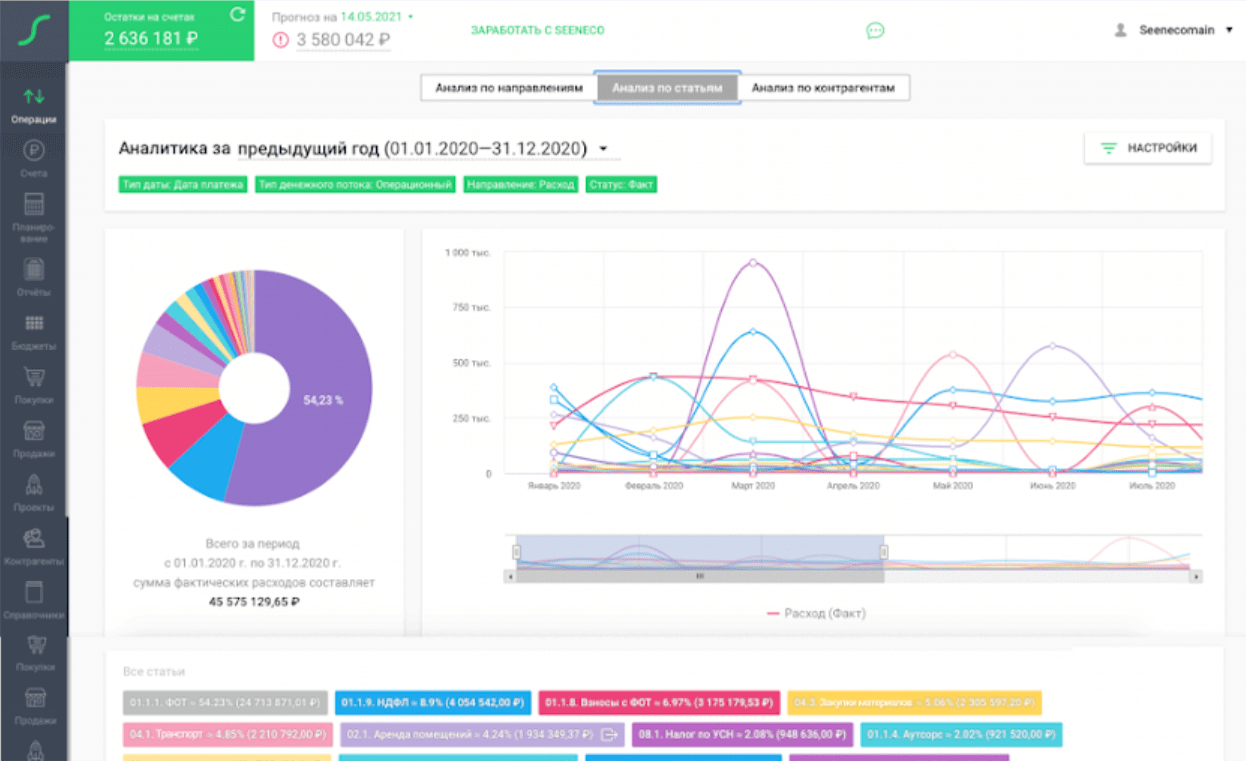

Seeneco

Сайт: https://www.seeneco.com/ru/

Стоимость: от 1300 ₽ в месяц, если оплачивать сразу за год

Демо-версия: 7 дней бесплатно

Кому подходит: малый и средний бизнес

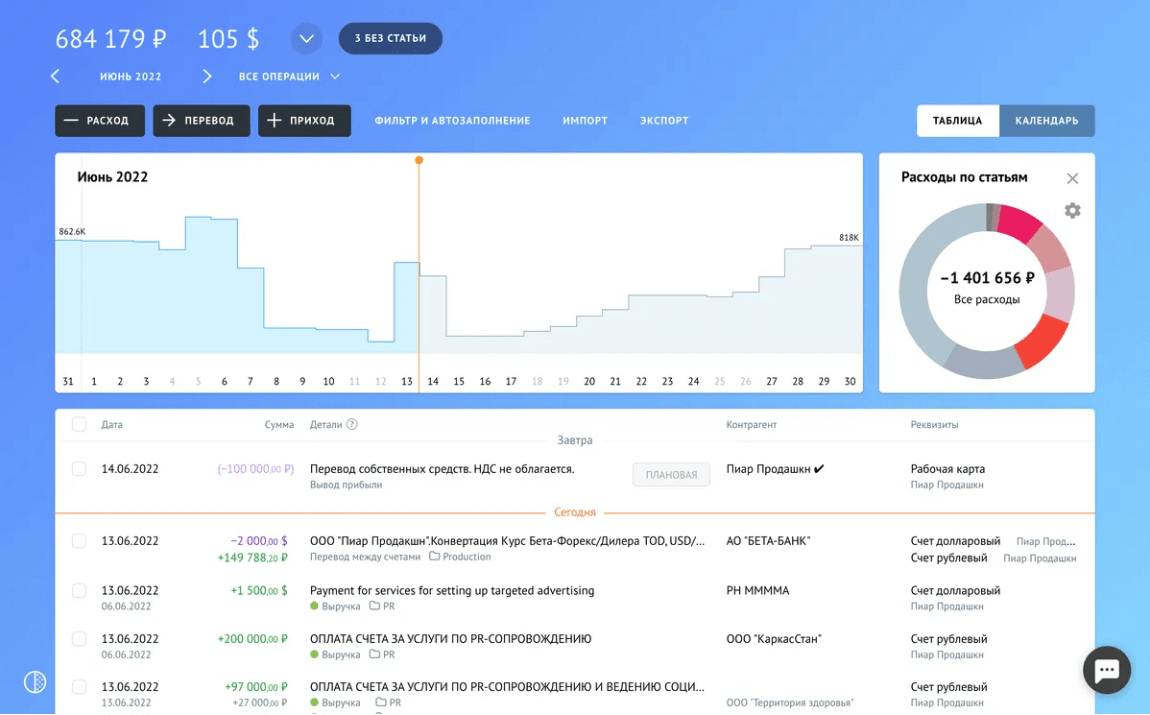

Seeneco — онлайн-сервис финансового и управленческого учета. Помогает предупреждать кассовые разрывы, рассчитывать рентабельность бизнеса или направлений.

Основные возможности:

- контролировать денежные потоки (cashflow);

- автоматически формировать структуру доходов и расходов;

- выставлять счета и контролировать дебиторку;

- анализировать статьи расходов по графикам;

- проводить план-фактный анализ;

- вести финотчеты: движение денежных средств (ДДС), прибыли и убытки (ПиУ).

Плюсы:

- можно разграничивать права пользователей — при оплате за год безлимитно;

- есть тарифы на 3 месяца, полгода и год — если за 7 дней бесплатного периода не получилось понять, подходит сервис или нет, есть возможность выбрать недорогой тариф и попользоваться чуть дольше;

- можно вести учет и аналитику по нескольким компаниям и добавлять несколько расчетных счетов (от 2 до 20);

- можно докупить нужные опции, если не хочется покупать дорогой тариф ради этих опций;

- есть личный консультант, который ответит на вопросы за 2 встречи — бесплатно, если оплатить за год, либо за 1990 ₽;

- интеграции с популярными банками, CRM-системами (Битрикс24, amoCRM), 1C, ЮКаssа, загрузка транзакций в Excel.

Минусы:

- нет отчета «Баланс» — это сводка со всех счетов по стоимости активов и пассивов. Если есть бухгалтер, то возможно он не нужен. Но если нужно больше контроля и прозрачности, то хорошо бы отслеживать этот отчет;

- возможно будет сложно самостоятельно настроить программу, поэтому придется покупать либо консультации, либо полноценное внедрение.

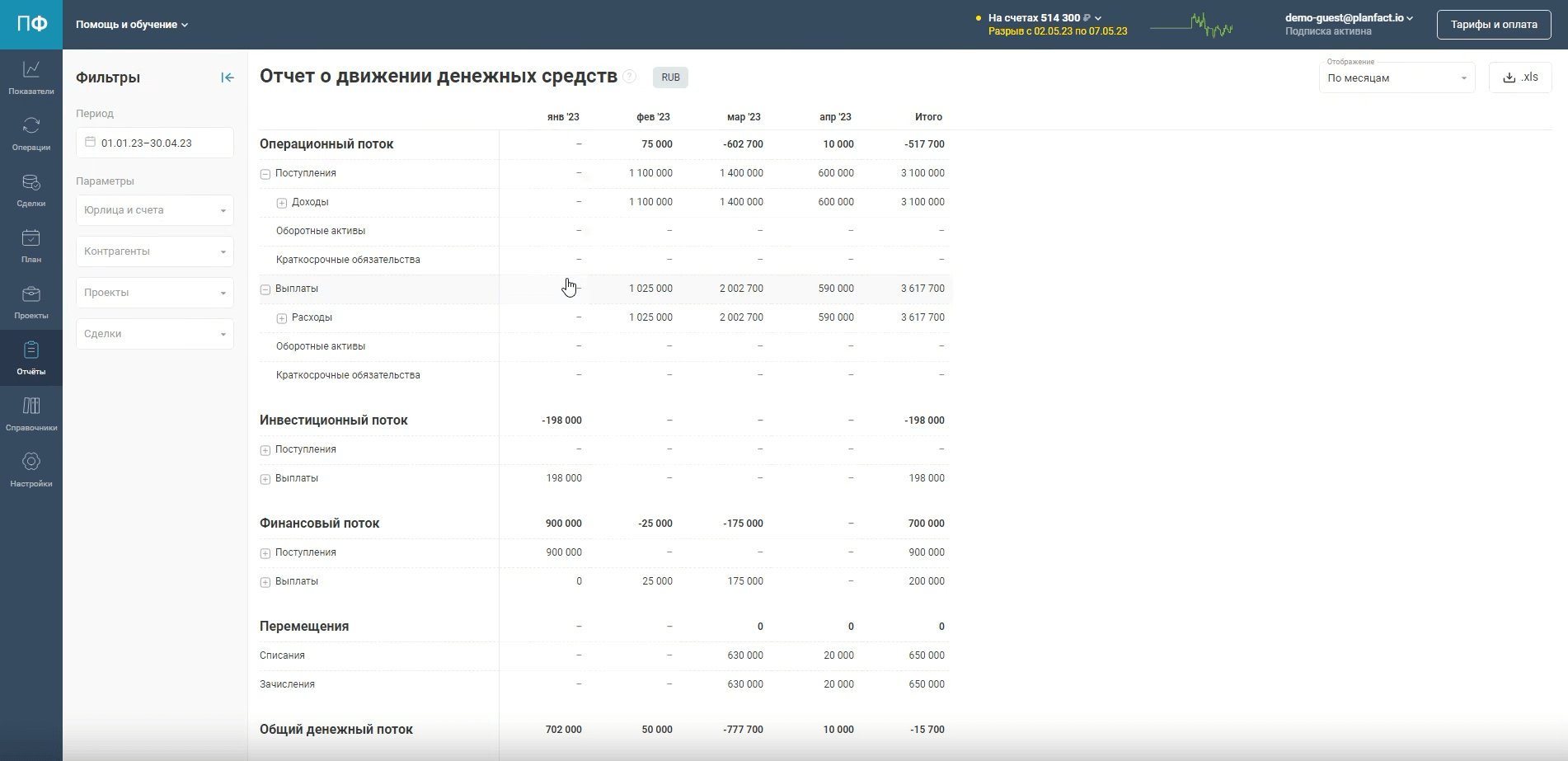

ПланФакт

Сайт: https://planfact.io/

Стоимость: от 1650 ₽ в месяц, если оплачивать сразу за 2 года

Демо-версия: 7 дней бесплатно

Кому подходит: малый и средний бизнес

ПланФакт — сервис учета денег для бизнеса. Помогает автоматизировать работу, отслеживать важные финансовые показатели.

Основные возможности:

- анализировать ключевые показатели, например, доходы и расходы, с помощью наглядных дашбордов;

- анализировать состояние компании по ОДДС, ОПиУ, Балансу;

- настроить правила для автоматической разбивки платежей по статьям, контрагентам, проектам;

- следить за рентабельностью проектов, например, если есть сеть цветочных, можно отслеживать показатели по каждому отдельно;

- контролировать дебиторку и кредиторку.

Плюсы:

- помимо отчетов ДДС и ПиУ, есть Баланс;

- есть все инструменты для планирования: Бюджет движения денег, Бюджет доходов и расходов, Платежный календарь;

- интеграция с популярными банками, маркетплейсами, эквайрингом, 1С, amoCRM, Дзен-мани;

- разграничить права доступа сотрудникам;

- экспортировать данные в Excel;

- мультивалютный учет.

Минусы:

- на начальном тарифе очень мало функций — их предлагают докупить, если не хочется покупать тариф повыше;

- дороговато, хотя и есть рассрочка на год.

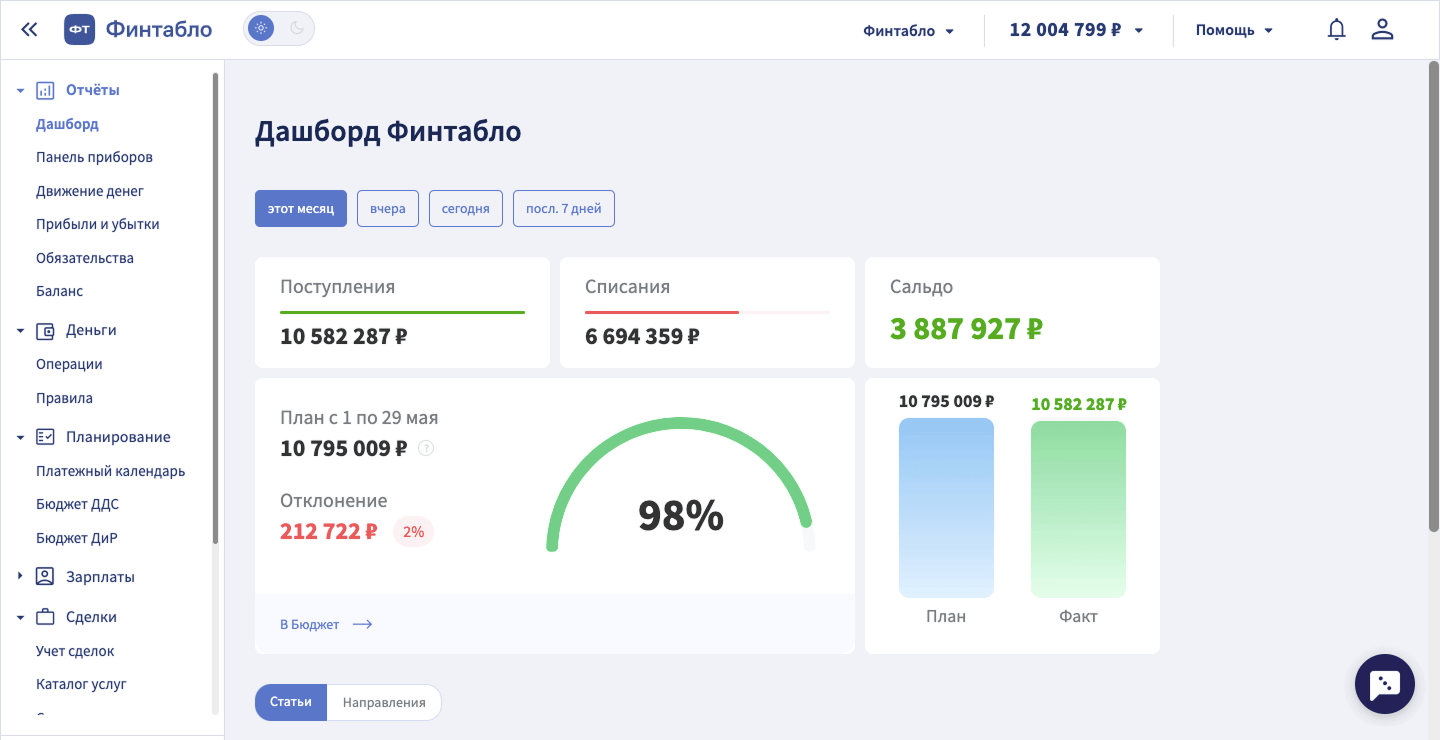

Финтабло

Сайт: https://fintablo.ru/

Стоимость: 2630 ₽ в месяц при оплате за 2 года

Демо-версия: 7 дней бесплатно

Кому подходит: малый и средний бизнес

Финтабло — онлайн-сервис финансового и управленческого учета. Помогает автоматизировать финансовый учет компаниям.

Основные возможности:

- есть ОДДС, ОПиУ и Баланс — главные отчеты;

- отслеживать, какие проекты прибыльны и какой проект может стать убыточным;

- вести учет зарплат и ФОТ;

- вести учет НДС;

- контролировать дебиторку и кредиторку;

- есть Платежный календарь, Бюджет движения денежных средств, Бюджет доходов и расходов;

- настроить автоматическое распределение платежей по проектам и статьям.

Плюсы:

- много полезных интеграций: с популярными банками, эквайрингом, системы складского учета Мой Склад, 1С, также с CRM-ками и Дзен-мани;

- за допплату можно подключить дополнительные модули, например, мультивалютность;

- можно добавлять сколько угодно компаний — сервис не берет за это доплату;

- также можно разделять права сколько угодно пользователям — доплачивать не придется;

- помимо отчетов ДДС и ПиУ, есть Баланс.

- экспортировать данные в Excel.

Минус:

- хотя на самом минимальном тарифе много функций, важные отчеты есть только в более дорогих.

Адеск

Сайт: https://adesk.ru/

Стоимость: 1640 ₽ в месяц, если оплачивать за год

Демо-версия: 14 дней бесплатно

Кому подходит: малый и средний бизнес

Адеск — сервис финансовой аналитики. Помогает планировать расходы, автоматизировать рутину.

Основные возможности:

- есть важные финансовые отчеты: ДДС, ПиУ, Баланс;

- можно отслеживать доходы по статьям;

- контроль дебиторки и кредиторки;

- отслеживать остатки товара, себестоимость сделок и заказов;

- есть Платежный календарь, можно планировать бюджет по направлениям, согласовывать платежи (видно, кто на что тратит деньги в компании);

- настроить автоматическое распределение платежей по проектам и статьям.

Плюсы:

- есть решения для бизнеса в разных сферах, например, Digital-агентств и кафе и ресторанов;

- интеграции с популярными банками, эквайрингом, CRM, 1С, Telegram;

- есть интеграция с Albato — сервисом, который помогает подключить другие программы или сервисы;

- искусственный интеллект для распределения операций;

- максимальная автоматизация даже на дешевом тарифе;

- помимо отчетов ДДС и ПиУ, есть Баланс.

Минусы:

- на самом дешевом тарифе нет возможности разграничивать права для пользователей;

- нет важных отчетов на дешевом тарифе.

Финолог

Сайт: https://finolog.ru/

Стоимость: 2499 ₽ в месяц при оплате за год

Демо-версия: 14 дней бесплатно

Кому подходит: малый бизнес

Финолог — сервис управления деньгами в бизнесе. Помогает считать деньги, прогнозировать и больше зарабатывать.

Основные возможности:

- важные отчеты для учета денег: ДДС, ПиУ;

- прогнозировать денежный поток и отслеживать кассовые разрывы;

- планирование с помощью Платежного календаря;

- анализировать финансовые операции по разным проектам;

- ограничивать права доступа для пользователей;

- учет кредиторки и дебиторки.

Плюсы:

- можно анализировать расходы, прямые и косвенные затраты;

- можно проводить АBC-анализ клиентов;

- есть собственная админка со статусами;

- больше много возможностей помимо финансовых показателей: есть возможность выставлять счета, принимать заказы и платежи с сайта;

- бесплатно для некоммерческих организаций.

Минусы:

- нет Баланса;

- если есть несколько компаний или бизнесов — их придется оплачивать раздельно.

Бесплатно: Google Sheets или Excel

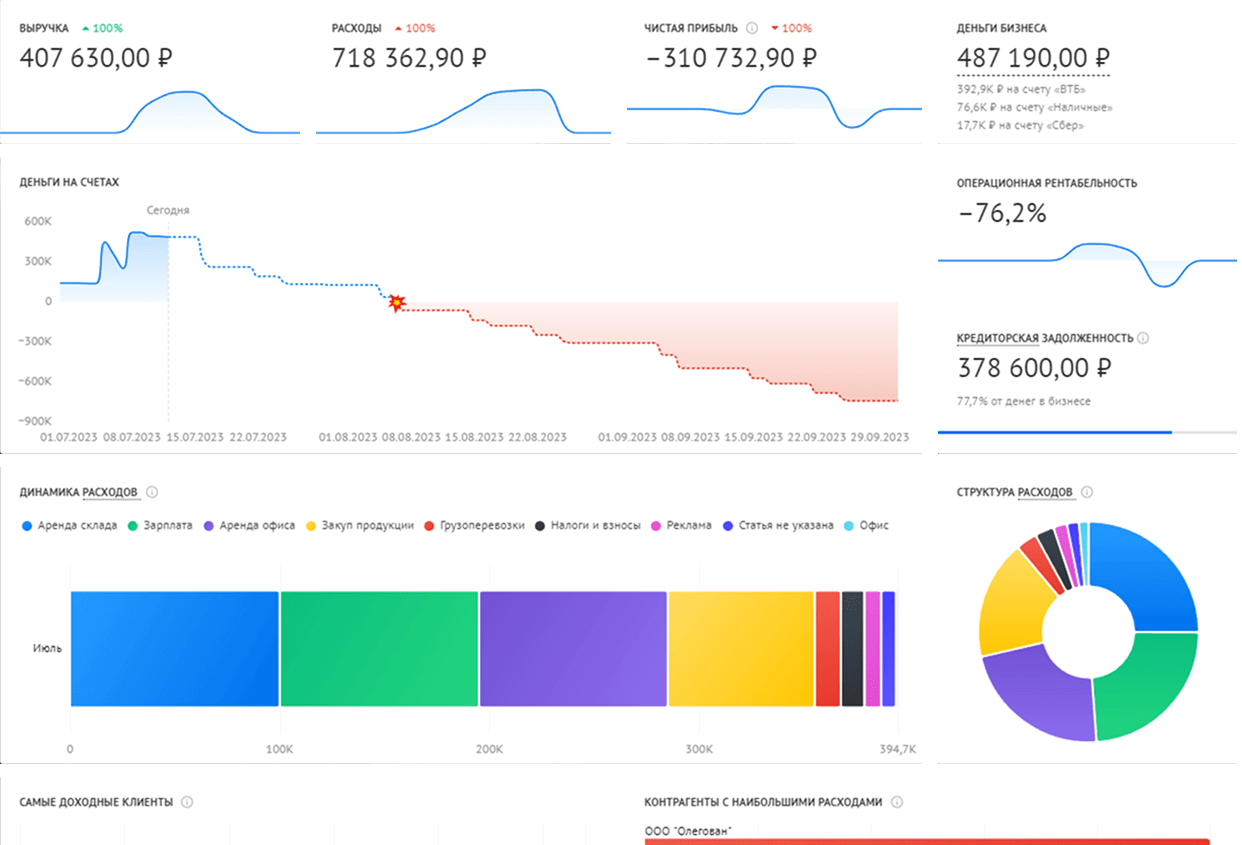

Когда имеет смысл вести финансовый учет вручную. Например, когда бизнес еще небольшой и прибыли пока мало — нет возможности оплатить сервис. Основные отчеты, которые понадобятся на начальном этапе, это ДДС и ПиУ. Также вполне можно вручную считать зачисленные деньги по направлениям или проектам, отслеживать рентабельность бизнеса.

Когда это делать сложнее. Не очень удобно вести финотчетность вручную, когда поступлений очень много — нужно вносить много цифр и при этом не ошибиться.

Где брать шаблоны. Можно разработать шаблоны с финансовым директором, бухгалтером. Можно поискать готовые шаблоны в интернете. В случае с последним вариантом — лучше взять шаблоны, которые с большей вероятностью проверил специалист.

Например, разные сервисы предлагают скачать шаблоны некоторых финансовых отчетов:

Сообщение Считаем деньги компании. Как внедрить финансовый учет и где его вести появились сначала на Блог Unisender.