.png)

.jpg)

![[0-2] Nottingham-Manchester City: Gvardiol amplia a vantagem dos citizens](https://media-manager.noticiasaominuto.com/1920/naom_680e4fb9b00a4.jpg?#)

Suzano (SUZB3): Quais são as perspectivas para o preço da celulose em meio ao ‘tarifaço’ de Trump?

Suzano executou um quarto aumento consecutivo no preço da celulose, que atingiu o preço de US$ 620/tonelada na China O post Suzano (SUZB3): Quais são as perspectivas para o preço da celulose em meio ao ‘tarifaço’ de Trump? apareceu primeiro em Empiricus.

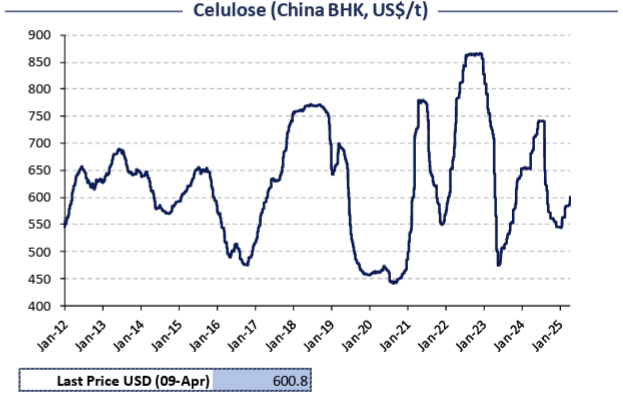

Ao longo do primeiro trimestre, a Suzano (SUZB3) implementou diversos aumentos de preço em sua celulose. Recentemente, a companhia executou um quarto aumento consecutivo, atingindo um preço de US$620/tonelada na China.

Entretanto, as condições que permitiram esses aumentos podem não perdurar por muito tempo. Além disso, o “tarifaço” de Trump embaralhou as cartas do comércio do produto, com efeitos potencialmente negativos para o preço. Aqui, tentamos entender onde estamos no ciclo de preços e o que nos espera à frente.

Aumento nos valores da celulose da Suzano pode não perdurar

Nos primeiros meses do ano, duas grandes produtoras de papel & celulose chinesas, Chenming e Nine Dragons, fizeram paradas de produção inesperadas.

Como maiores produtoras não só da China, mas do mundo, a interrupção permitiu que a Suzano aumentasse significativamente o preço da celulose vendida à China: saindo de US$ 600/tonelada em março para US$620/tonelada em abril.

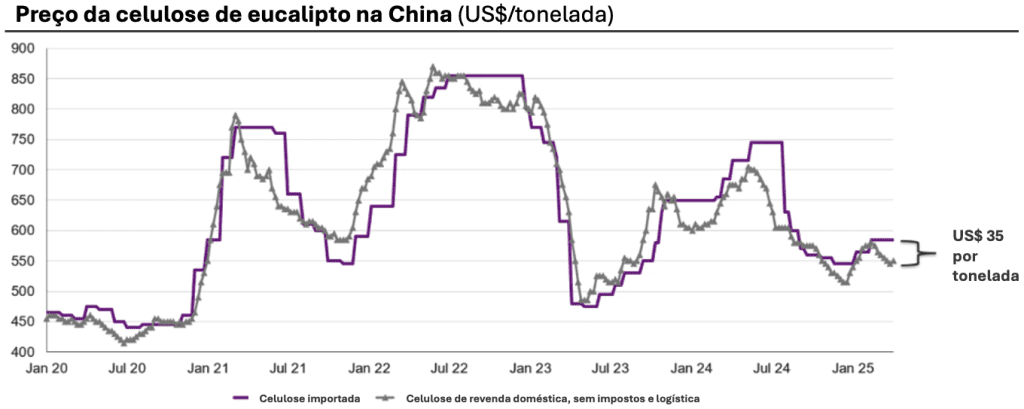

Entretanto, esse aumento parece não ter sido bem absorvido pelos compradores: os dados mais recentes mostram que a celulose de fibra curta de importação segue em US$600/tonelada na China, como pode ser visto abaixo – mesmo com Chenming e Nine Dragons ainda paradas. Por isso, é difícil que a Suzano consiga sustentar o preço de US$620.

Ademais, o preço de revenda da celulose importada no mercado chinês tem saído com desconto inclusive em relação aos US$ 600/tonelada: a diferença tem sido de US$35/tonelada, como mostrado no gráfico abaixo. Isso indica potencial de redução adicional no preço de importação do produto.

Por fim, vale mencionar que a Chenming e a Nine Dragons devam retomar suas produções no segundo semestre, trazendo de volta uma oferta relevante do produto no mercado. Com isso, podemos ver alguma pressão baixista no preço da celulose de fibra curta ainda em 2025.

Como o tarifaço impacta a Suzano?

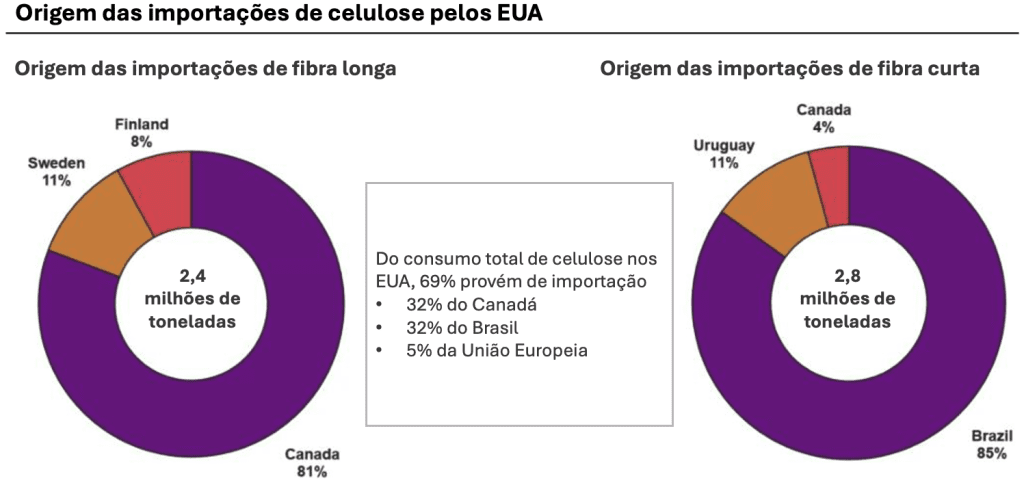

De toda a celulose consumida nos Estados Unidos, 69% é importada, o que torna o país altamente dependente do comércio internacional para produzir papel.

Desse percentual, 32 pontos são provenientes do Canadá, 32 pontos do Brasil e 5 pontos da União Europeia. A maior parte da celulose entrava nos EUA sem impostos de importação; agora, a situação é a seguinte:

- A celulose canadense continua isenta, porque o acordo comercial USMCA (entre EUA, México e Canadá) prevê isenção desse produto.

- A celulose brasileira passa a ser tributada em 10%, assim como a proveniente de outros países da América Central e do Sul.

- A celulose europeia passa a ser tributada em 20%.

Para o Brasil, é provável que os produtores simplesmente absorvam o repasse da tarifa de 10% no curtíssimo prazo, sem grandes disrupções no fornecimento.

Entretanto, no médio prazo, é possível que a celulose canadense ganhe participação sobre a fibra curta brasileira – assumindo que o produto continue isento, seguindo as regras da USMCA.

Essa hipótese, contudo, não é tão óbvia assim: o próprio Donald Trump disse que haverá uma revisão desse acordo comercial. Em cancelando-se a isenção da celulose, o Brasil voltaria a competir em pé de igualdade com o Canadá.

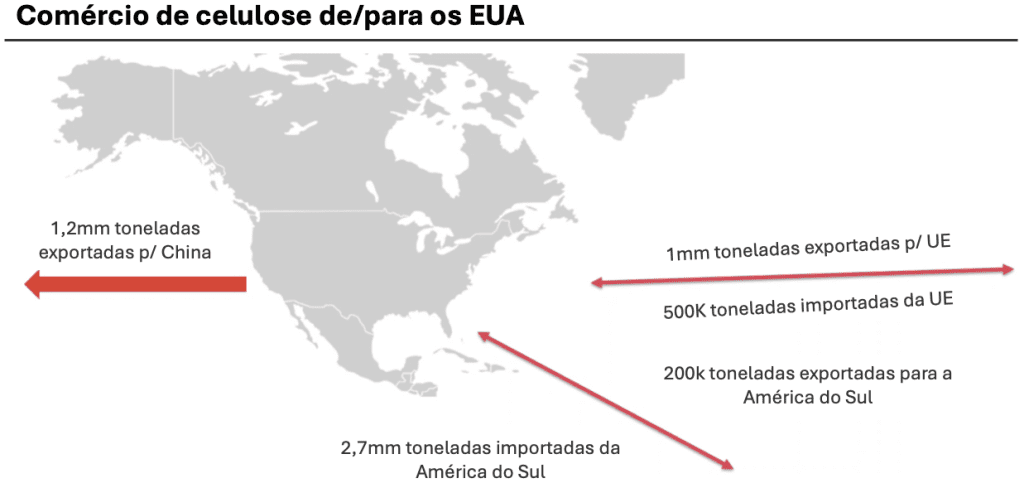

Ademais, há efeitos de segunda ordem do tarifaço. Como 44% das exportações dos EUA de celulose vão para a China, que está tributando importados americanos em 125%, parte da produção de fibra longa fica no mercado doméstico, gerando uma sobreoferta.

Com isso, o diferencial de preço para a fibra curta poderia fechar – limitando a atratividade da substituição da longa pela curta.

SUZB3: Apesar de um curto prazo incerto, o longo prazo segue positivo

Por vários motivos, acreditamos que o preço da celulose de fibra curta pode sofrer alguma pressão no curto prazo. Primeiro, porque a incerteza em torno da tarifação naturalmente enseja pausas em compras de celulose, o que por si só já exerce pressão baixista. É verdade que isso vale para qualquer commodity, mas também para a celulose.

Segundo, o mercado chinês observará uma retomada na oferta em breve, o que, em conjunto com uma demanda potencialmente mais fraca, pode exercer uma segunda pressão sobre a celulose.

Dito isso, seguimos construtivos com a tendência de longo prazo de substituição da fibra longa pela curta (eucalipto), e a Suzano é provavelmente o player mais bem posicionado do mundo para capturar isso. Ademais, como a produtora de menor custo em âmbito global, está mais protegida de eventuais correções no mercado de celulose.

- [Carteira recomendada] Além da Suzano, conheça as 9 ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.

O post Suzano (SUZB3): Quais são as perspectivas para o preço da celulose em meio ao ‘tarifaço’ de Trump? apareceu primeiro em Empiricus.