![Matty Cash z ładnym gestem po meczu reprezentacji Polski [WIDEO]](https://transfery.info/img/photos/105894/1500xauto/cash.jpg)

![Transfery - Relacja na żywo [25/03/2025]](https://transfery.info/img/photos/105281/1500xauto/relacja-25032025.jpg)

MF o interpretacjach indywidualnych dot. podatku od nieruchomości

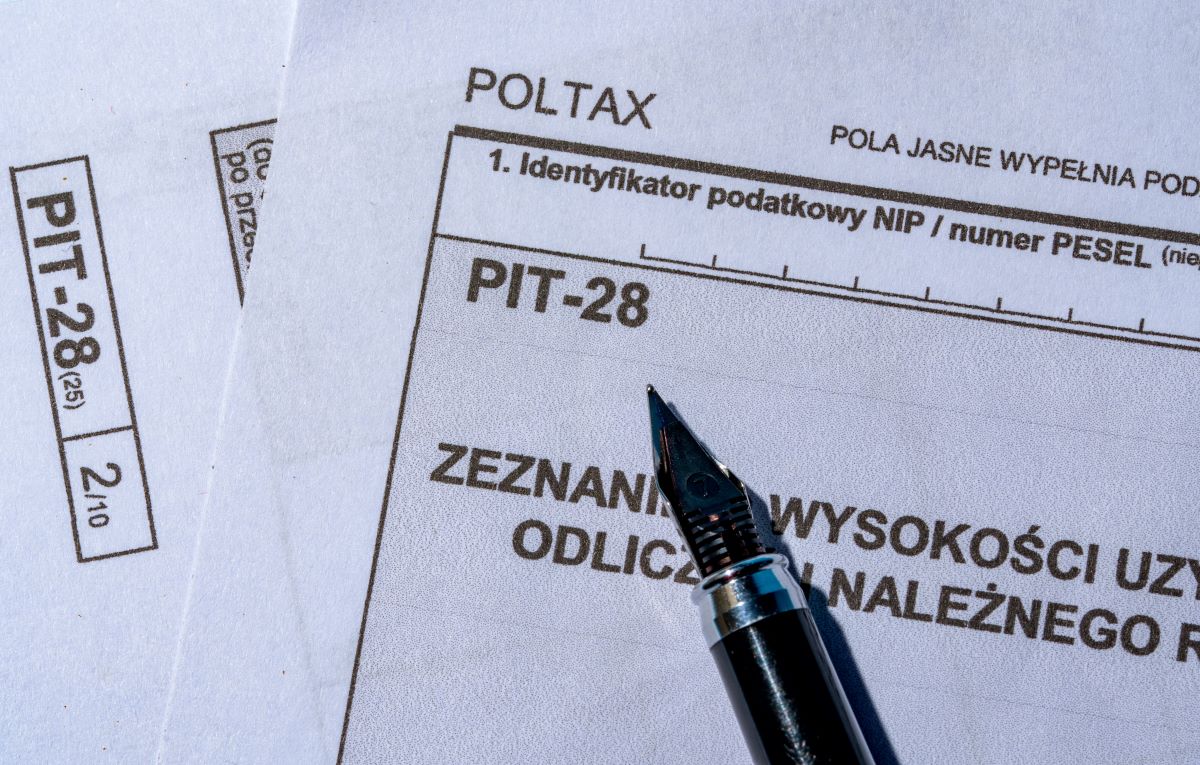

Ustawa z 29 listopada 2024 r. o podatkach i opłatach lokalnych wprowadziła nowe definicje budowli i budynku, jednak ich niedostateczna precyzja pozostawia pole do interpretacji, co może prowadzić do ryzyka konfliktów interpretacyjnych. Niedostateczna precyzja uchwalonego prawa może również doprowadzić do sytuacji, w której różne gminy wydają odmienne decyzje dotyczące tego samego obiektu - czytamy w interpelacji do Ministra Finansów.

Ustawa z 29 listopada 2024 r. o podatkach i opłatach lokalnych wprowadziła nowe definicje budowli i budynku, jednak ich niedostateczna precyzja pozostawia pole do interpretacji, co może prowadzić do ryzyka konfliktów interpretacyjnych. Niedostateczna precyzja uchwalonego prawa może również doprowadzić do sytuacji, w której różne gminy wydają odmienne decyzje dotyczące tego samego obiektu - czytamy w interpelacji do Ministra Finansów.