/https://www.webnews.it/app/uploads/sites/2/2025/03/apple-iphone-15.png)

/https://www.html.it/app/uploads/2025/03/telecamera-tapo-1.png)

/origin-imgresizer.eurosport.com/2025/03/16/4110488-83347424-310-310.jpg)

/origin-imgresizer.eurosport.com/2025/03/16/4110489-83347444-310-310.jpg)

Tutti gli aspetti economici della guerra Russia-Ucraina

A tre anni di distanza dall’invasione della Russia, la pressione sull’Ucraina è costante, ma la capacità di sfondare il fronte latita e l’economia comincia a surriscaldarsi. Pubblichiamo il capitolo a firma di Alexandru Fordea – Responsabile Desk Geoeconomia del rapporto "Ucraina anno III" a cura del CeSi.

A tre anni di distanza dall’invasione della Russia, la pressione sull’Ucraina è costante, ma la capacità di sfondare il fronte latita e l’economia comincia a surriscaldarsi. Pubblichiamo il capitolo a firma di Alexandru Fordea – Responsabile Desk Geoeconomia del rapporto “Ucraina anno III” a cura del CeSi

Nel valutare la performance economica russa occorre non cadere nella trappola dell’utilizzo di strumenti e chiavi di lettura da “economia di pace”. Infatti, non bisogna dimenticare che il Cremlino, oltre un anno fa, ha deciso di mobilitare le sue risorse, di far transitare i suoi modelli produttivi e indirizzare le scelte commerciali secondo una logica di “economia di guerra”. La distinzione è fondamentale, poiché l’economia di pace ha lo scopo di aumentare il benessere dei cittadini tramite la crescita del Pil, mentre l’economia di guerra non deve generare nuova ricchezza, ma supportare lo sforzo bellico. Quindi, in questo contesto, sono ammissibili la sospensione dei diritti sindacali e l’introduzione di turni di lavoro forzati, è ammissibile una produzione non diretta al profitto e, infine, sono ammissibili schemi commerciali in cui si vendono i propri beni (incluse le commodities) ben al di sotto del loro valore di mercato per incamerare velocemente fondi, raccogliere valuta pregiata e mettere in difficoltà i competitor.

Dopo l’imposizione delle sanzioni nel 2022, molti prevedevano un crollo dell’economia russa. I primi mesi sono stati effettivamente uno shock, ma già nell’estate successiva la situazione ha preso una piega inaspettata: l’economia russa ha ripreso slancio, mentre nel 2024 sono state le economie europee a entrare in recessione, colpite dall’effetto boomerang delle stesse sanzioni. Grazie alla ricerca di nuovi mercati e all’espansione di quelli esistenti, Mosca è riuscita a contenere l’impatto iniziale.

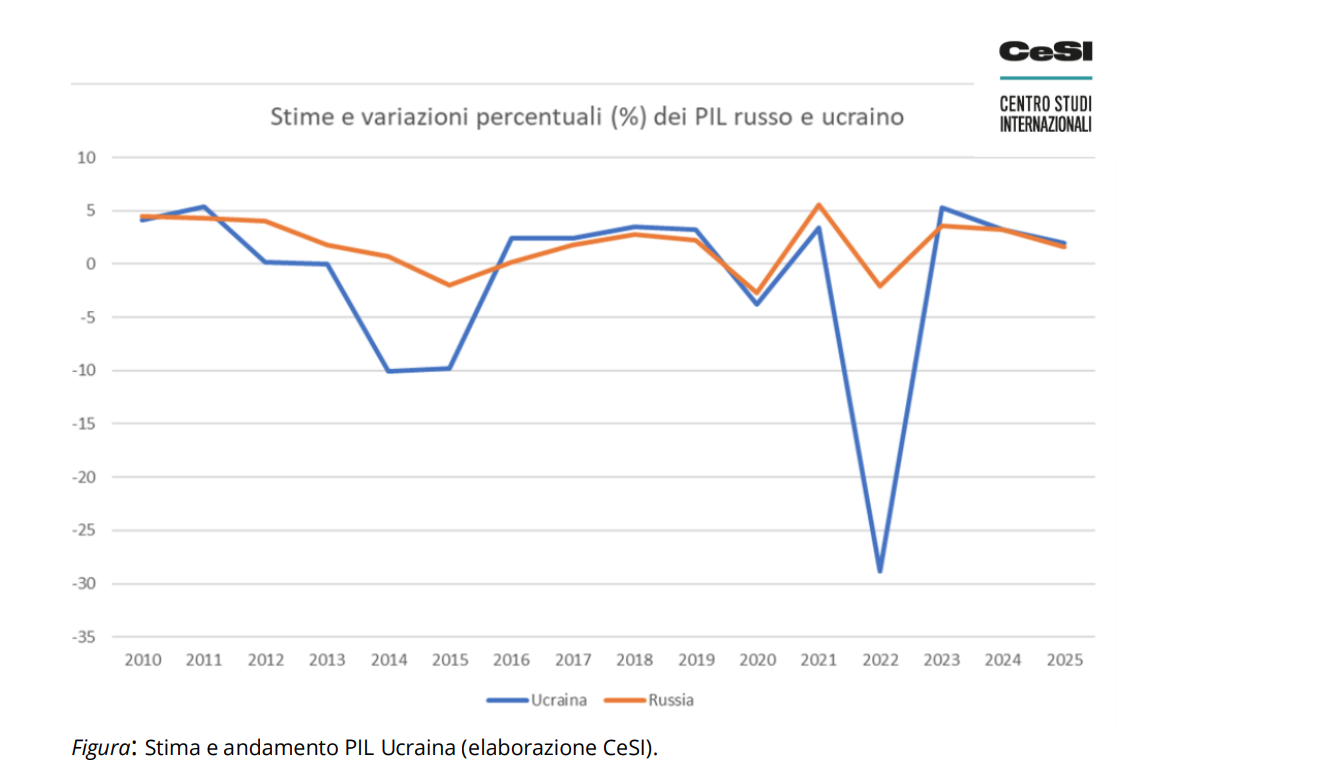

Dopo una contrazione del PIL del -2,1% nel 2022, il Cremlino ha registrato una crescita del 3,6% nel 2023, con una stima superiore al 5% per il 2024, anche se le previsioni per il 2025 sono nettamente più contenute, attorno al 2,5% secondo le istituzioni russe e all’1,4% secondo l’FMI. In tal senso, la Cina ha giocato un ruolo chiave in questa ripresa, diventando il principale partner commerciale della Russia dopo la chiusura dei mercati europei. L’interscambio tra le due potenze è aumentato costantemente nell’ultimo triennio, raggiungendo nel 2024 il picco di oltre 220 miliardi di euro, con un incremento del 2,9% rispetto al 2023, anno in cui la crescita era stata esponenziale (+32%).

Le esportazioni russe verso la Cina si sono concentrate principalmente sulle materie prime, tra cui legname, petrolio greggio e combustibili fossili. Questo trend sembra destinato a persistere anche in caso di un’eventuale cessazione del conflitto e di una ripresa delle relazioni economiche tra Mosca e l’Europa, tenendo conto delle possibili difficoltà che si incontrerebbero per raggiungere una normalizzazione dei rapporti.

Parallelamente al sostegno ricevuto, riscontrabile anche nel proseguimento della pratica della triangolazione delle merci, la Russia ha dimostrato una notevole capacità di resistenza anche sul fronte interno, grazie a rilevanti cambiamenti strutturali. La spesa militare è aumentata e i salari hanno registrato un rialzo significativo, trainati da una cronica carenza di manodopera, con un tasso di disoccupazione che ad agosto 2024 si attestava al 2,4%. Questo mix di fattori ha conferito stabilità all’economia russa, rendendola in grado di sostenere le esigenze della macchina militare del Cremlino e, al contempo, di finanziare programmi di welfare destinati al settore militare, riducendo il rischio di malcontento sociale.

Tuttavia, permangono rischi concreti. La crescita attuale potrebbe rivelarsi insostenibile nel lungo periodo, in quanto trainata da dinamiche “artificiali” che potrebbero alimentare il surriscaldamento dell’economia. L’inflazione elevata, ha colpito il potere d’acquisto della popolazione, e i tassi d’interesse alti, che hanno posto sotto forte pressione il settore imprenditoriale privato russo, oltre che quello dei consumatori, rappresentano una minaccia per la stabilità macroeconomica, con il rischio di un rallentamento brusco nei prossimi anni. In dettaglio, l’inflazione media annua nel 2024 ha praticamente raggiunto la doppia cifra, attestandosi al 9,5%, situazione che ha portato la Banca di Russia a mantenere invariato i propri tassi di interesse chiave al massimo storico del 21% nella sua decisione di febbraio 2025, in linea con le aspettative, e non escludendo, inoltre, ulteriori aumenti dei tassi nei mesi a venire.

Nonostante queste difficoltà, la Russia ha dimostrato una notevole capacità di adattamento, trasformando le sfide in opportunità per ridefinire la propria economia. Il futuro rimane incerto, ma il Governo di Mosca sembra determinato a continuare su questa strada, rafforzando le alleanze economiche con Paesi alleati, seppur sia presente il rischio di legarsi praticamente indissolubilmente ai loro destini economici.

Per quanto concerne, invece, il contesto ucraino, la situazione presenta diverse criticità. A seguito del crollo del PIL del 28,8% nel 2022, l’economia si è ripresa del 5,3% nel 2023 e per un valore attorno al 3,5% per il 2024, riuscendo solo parzialmente a interiorizzare il calo avvenuto nel primo anno del conflitto. In tal senso, è rilevante delineare anche il tasso di crescita generale che ogni trimestre del 2024 ha visto una crescita inferiore rispetto al 2023. Inoltre, la ripresa economica continua a essere ostacolata dalla difficile situazione di sicurezza, dalla carenza di lavoratori qualificati e di riforme strutturali nonché dalla distruzione costante delle infrastrutture energetiche.

Specificatamente, l’Ucraina è entrata in una guerra su vasta scala con un’inflazione al consumo del 10% anno su anno. Già a febbraio 2022 i prezzi dei beni e dei servizi al consumo erano superiori del 10% rispetto a febbraio 2021, con l’invasione russa che ne ha causato una dirompente accelerazione, raggiungendo il picco nell’ottobre 2022 al 26,6% anno su anno. Le ragioni di ciò sono state le conseguenze dirette della guerra: la distruzione degli impianti di produzione, l’interruzione delle catene di approvvigionamento e i maggiori costi di produzione per le aziende. Ciò non è stato facilitato nemmeno dalla politica monetaria, che si è dovuta strutturare in maniera tale da rispondere alle necessità del conflitto e per favorire l’aumento di capitale disponibile per sopperire ai costi di quest’ultimo. Seppur nel 2023 la situazione sembrava fosse parzialmente rientrata, nel 2024, l’inflazione ha ripreso ad accelerare, principalmente a causa della mancanza degli introiti provenienti dai raccolti, e la carenza di elettricità e di manodopera, raggiungendo a dicembre il 12%.

Tema centrale in prospettiva futura resta la ricostruzione del Paese, nel caso in cui si arrivasse ad un accordo per una cessazione delle ostilità, e cosa Kiev possa offrire come contropartita. In merito a ciò, un ruolo centrale potrebbe essere svolto dalle risorse presenti nel proprio suolo nazionale, come già fatto presente dal Presidente Trump che in cambio dell’assistenza militare statunitense avrebbe richiesto ingenti quantità di terre rare come forma di pagamento, dal valore di diverse centinaia di miliardi di euro. Seppur la richiesta abbia una forte connotazione politica, la possibilità di accedere agli importanti giacimenti di terre rare e di materie prime critiche potrebbe essere un nuovo terreno di competizione tra diversi attori, in primis UE e Stati Uniti, tuttora alla ricerca di alternative concrete alle forniture cinesi, ma anche Cina, che potrebbe investire massicciamente nella ricostruzione del Paese, ottenendo in cambio garanzie sullo sfruttamento dei giacimenti esistenti.

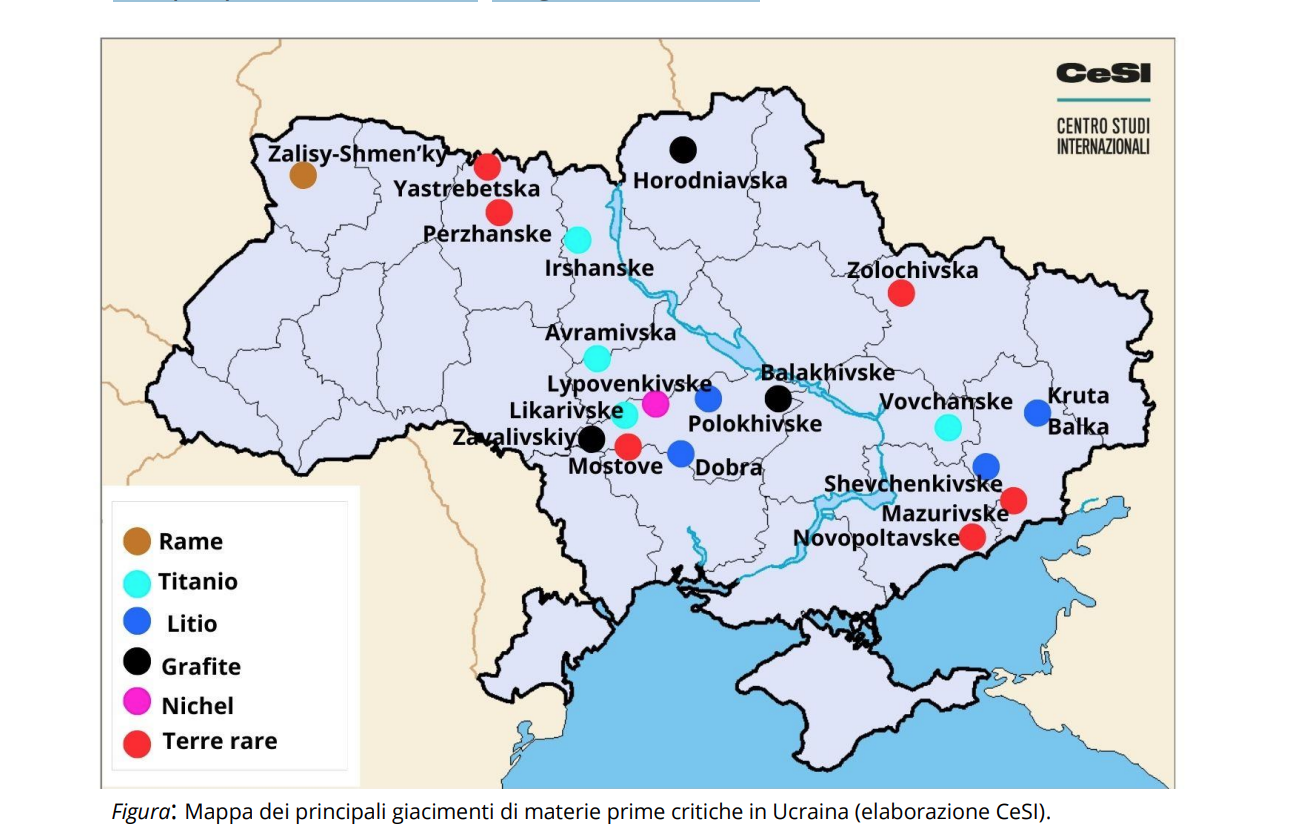

A tal proposito, l’Ucraina possiede importanti giacimenti di litio, grafite, titanio, terre rare, nichel, cobalto e rame. Il litio si trova principalmente a Polokhivske (Kirovograd), dove UkrLithiumMining prevede un progetto da 1,5 milioni di tonnellate annue, mentre altri giacimenti sono in fase esplorativa. La grafite è concentrata a Balakhivske e Zavalivskiy (Kirovograd), con progetti gestiti da BGV Group e Volt Resources, e Horodniavska (Khmelnytskyi), sotto Onur Group, con alcuni giacimenti che sono pronti per essere messi all’asta. Il titanio, invece, è estratto a Irshanske (Zhytomyr) e Byrzulivske e Likarivske (Kirovograd) da Velta, con impianti per la lavorazione a Sumykhimprom e Krym Titan, mentre la produzione di titanio metallico soffre di scarsa competitività a causa di investimenti reputati insufficienti al momento. Sul fronte delle terre rare, quest’ultime sono anch’esse presenti a Kirovograd, Donetsk e Kharkiv, con il giacimento più promettente a Novopoltavske (Zaporizhzhya). Anche in questo caso alcuni siti sono in preparazione per aste. Infine, i metalli non ferrosi si trovano in 11 giacimenti, con cinque disponibili per concessione mineraria.

Tra questi, Zalisy-Shmen’ky (Volyn) ha riserve di rame, Lypovenkivske (Kirovograd) di cromo, nichel e cobalto, e Sukhokhutirska (Dnipropetrovsk) di talco-magnesite e ferro.

In questo quadro, il costo stimato per la ricostruzione dell’Ucraina in un contesto post-bellico attualmente potrebbe oramai aver superato la cifra dei 500 miliardi di euro, date le stime della Banca Mondiale di febbraio 2024 che già indicavano una possibile spesa di oltre 460 miliardi di euro. l’UE ha attivato un meccanismo di sostegno per l’Ucraina per il periodo 2024-2027, con cui si mira a fornire un contributo finanziario stabile fino a 50 miliardi di euro sotto forma di prestiti e sovvenzioni, soggetti a condizionalità legate alle riforme. Inoltre, seppur il Consiglio Esecutivo della Banca Mondiale abbia approvato la creazione di un fondo di intermediazione finanziaria (FIF), con contributi previsti soprattutto da Stati Uniti, Canada e Giappone, del valore di oltre 40 miliardi di euro, lo stesso potrebbe in prospettiva subire alterazioni a causa della nuova amministrazione americana e delle tensioni che potrebbero scaturire nei rapporti bilaterali fra Trump, Zelensky e gli altri leader del blocco euro-atlantico.