Riscossione, UBP frena sulla Rottamazione quinquies

Audizione dell’Ufficio Parlamentare di Bilancio sui problemi strutturali della riscossione e gli effetti della rottamazione sul debito pubblico.

In Audizione presso la Commissione Finanze del Senato, il Consigliere dell’Ufficio Parlamentare di Bilancio (UPB) Valeria De Bonis, ha analizzato l’evoluzione del magazzino fiscale e l’efficacia delle misure attuali e future, come la Rottamazione quinquies in replica alle passate edizioni della definizione agevolata di somme a ruolo, versione più sostenibile dei passati condoni fiscali.

La crescente incidenza dei debiti non riscossi e delle rottamazioni delle cartelle esattoriali solleva infatti interrogativi sulla riscossione coattiva e sull’impatto per le finanze dello Stato.

Magazzino fiscale sempre più ingestibile

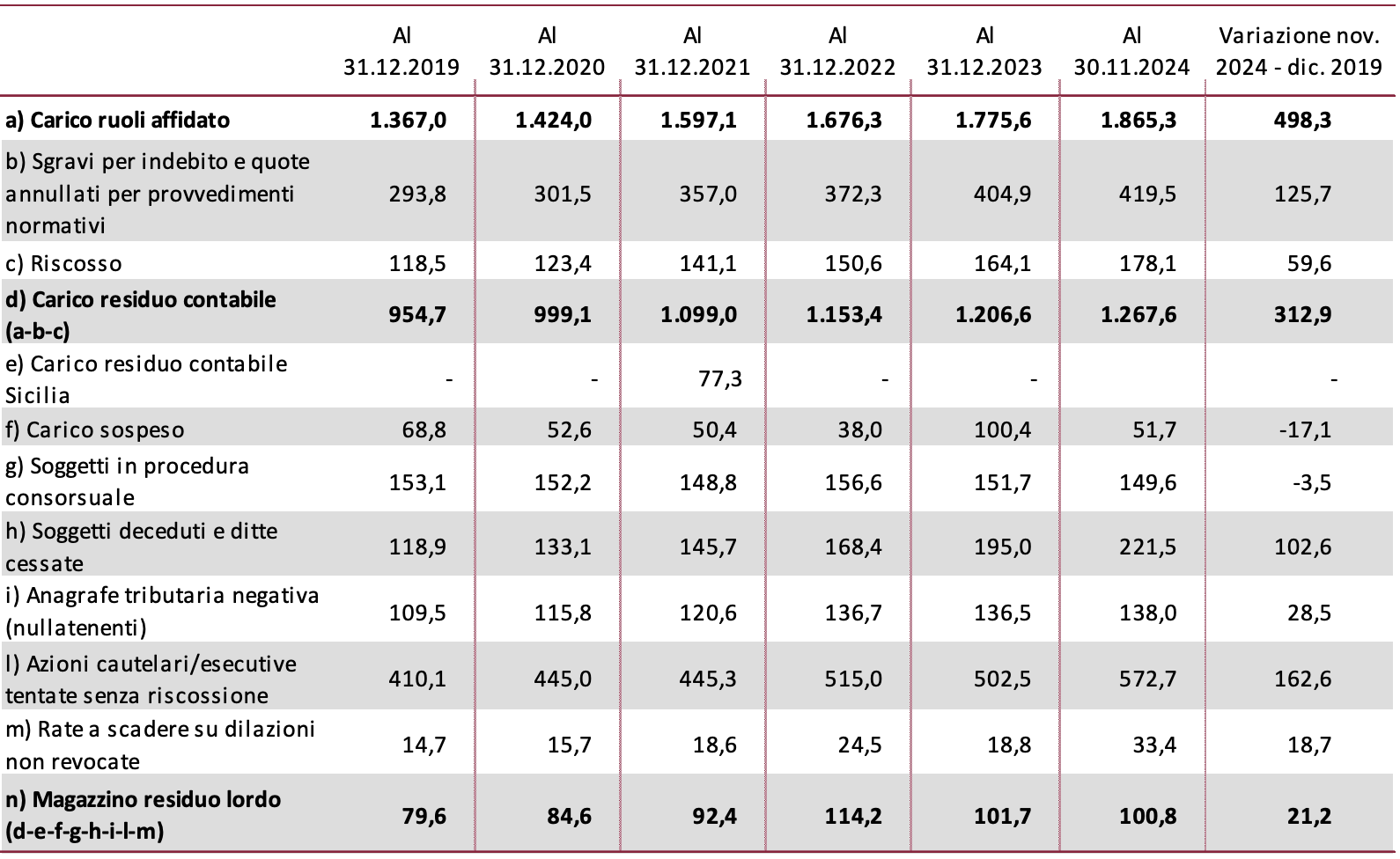

Nel corso degli ultimi anni, il magazzino fiscale italiano è aumentato notevolmente. A fine novembre 2024, i crediti affidati all’AdER hanno raggiunto una cifra record di 1.865 miliardi di euro, con solo il 9,5% riscosso. La maggior parte di questi crediti riguarda debitori individuali con importi inferiori a 1.000 euro.

Nonostante gli interventi normativi e le misure di rottamazione, la riscossione coattiva non ha ottenuto risultati significativi nel ridurre l’importo complessivo dei debiti.

Il 2022 ha visto l’Italia registrare il valore più alto dell’incidenza dello stock dei debiti non riscossi rispetto al totale delle entrate, con un valore del 181%. Questo dato pone l’Italia ai vertici di una classifica poco invidiabile, subito dopo la Grecia, evidenziando le inefficienze strutturali nel sistema di riscossione coattiva.

Magazzino crediti su dati Corte dei Conti

Rottamazione quinquies: opportunità o rischio?

Nel disegno di legge (DDL n. 1375) attualmente in discussione, potrebbe trovare posto una nuova definizione delle cartelle esattoriali (sarebbe la Rottamazione quinquies), che però solleva profonde riflessioni sulla reale sostenibilità dello strumento.

Secondo l’analisi dell’UPB, la continua stratificazione di rottamazioni alimenta una cultura delle aspettative di condono nei contribuenti, riducendo l’efficacia delle entrate tributarie ordinarie e ostacolando l’adeguamento spontaneo al pagamento dei debiti.

Questo fenomeno, peraltro, seppur mirato a semplificare e alleggerire il carico fiscale dei contribuenti, non contribuisce significativamente a smaltire il debito fiscale residuo, che ha visto un incremento del 36,5% rispetto al 2019.

Il magazzino residuo, al netto dei crediti riscossi e degli sgravi, ammonta a 1.267 miliardi di euro, e solo 100,8 miliardi di questa somma sono considerati crediti con un elevato grado di esigibilità. La persistente inefficacia delle misure di recupero coattivo e la complessità delle procedure di accertamento continuano a impedire una riduzione significativa del debito fiscale nazionale.

In estrema sintesi, è negativo il parere UPB sulla possibilità di una nuova rottamazione:

Emerge un possibile conflitto tra l’introduzione di una nuova misura di definizione agevolata e il previsto discarico di tutto o parte del magazzino crediti entro la fine del 2031 sulla base di proposte della Commissione istituita a tale scopo. Inoltre, la possibilità concessa agli Enti locali di introdurre forme di definizione agevolata potrebbe trovare una collocazione più consona nell’ambito dell’attuazione della delega fiscale in materia di tributi locali.

Definizione agevolata e accumulo debiti

Sempre secondo l’analisi dell’UPB, le definizioni agevolate, pur avendo ridotto il magazzino fiscale di 112 miliardi (di cui 30 miliardi grazie alle prime e 82 miliardi alle seconde), non sono sufficienti a risolvere il problema dell’accumulo continuo di nuovi debiti. Sebbene le misure di rottamazione abbiano offerto un sollievo ai contribuenti, il rischio di un accumulo annuale di crediti non risolti persiste.

Un’ulteriore riforma organica sarebbe necessaria per affrontare la crescente inefficienza del sistema di riscossione. Questo intervento dovrebbe prevedere la cancellazione automatica dei crediti inesigibili, così come il miglioramento della gestione delle cartelle, in modo da focalizzarsi su quelle con una maggiore probabilità di incasso.

Riforma riscossione e gestione crediti fiscali

Le proposte di riforma della riscossione, che includono la possibilità di discarico automatico dei crediti inesigibili e il miglioramento della coordinazione interbancaria, sono essenziali per ridurre l’effetto negativo delle rottamazioni e migliorare la tax compliance.

Garantire una gestione più efficiente delle cartelle esattoriali potrebbe consentire all’Agenzia delle Entrate di concentrarsi su crediti con una reale possibilità di risoluzione, evitando che il sistema fiscale venga ostacolato da un volume crescente di debiti non riscossi.