![jW-Wochenendgeschichte: Diethelm [Online-Abo]](https://www.jungewelt.de/img/1100/206541?#)

![Philippinen: Duterte in Den Haag [Online-Abo]](https://www.jungewelt.de/img/1100/206579?#)

Karen Ward: Trump-Zölle treffen Tech-Aktien hart – Zeit auszusteigen?

Donald Trump mag das akuteste Problem für Tech-Aktien sein – doch er ist nur eines von vielen. Vor allem aber leiden sie unter dem „Musterschüler-Syndrom“

Donald Trump mag das akuteste Problem für Tech-Aktien sein – doch er ist nur eines von vielen. Vor allem aber leiden sie unter dem „Musterschüler-Syndrom“

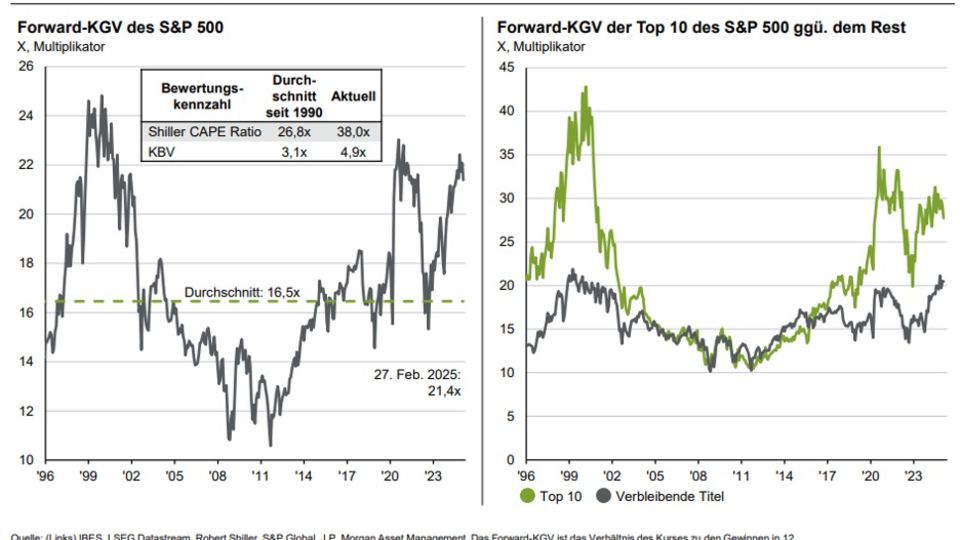

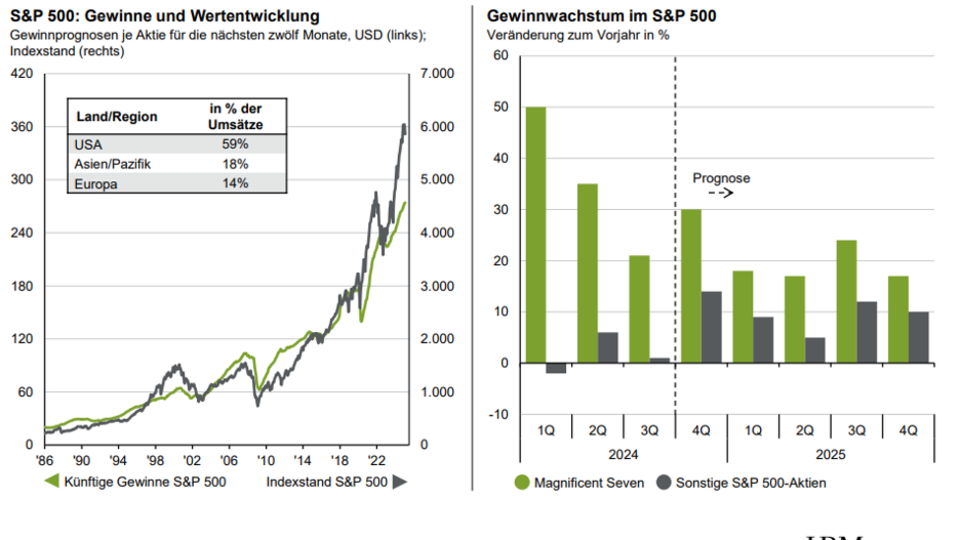

Es ist allgemein bekannt, dass eine Handvoll Unternehmen in den letzten Jahren den Großteil der Renditen des S&P 500 geliefert haben. Seit Anfang 2023 sind 39 Prozentpunkte des 53-prozentigen Anstiegs des S&P-Index nur sieben Aktien zu verdanken, die als die „Glorreichen 7“ Furore gemacht haben. Die Bewertung dieser Unternehmen hat dazu beigetragen, die gesamte Benchmark-Bewertung auf ein Niveau zu heben, das weit über den historischen Normen liegt.

Etwas Ähnliches haben wir zuletzt während des Tech-Booms der späten 1990er Jahre erlebt – und das endete bekanntlich nicht gut. Damals konnten Tech-Aktien die Gewinnerwartungen nicht erfüllen, und die Kurse dieser Aktien fielen erheblich. Einige Unternehmen haben diese Phase sogar gar nicht überlebt. Im Nachhinein zeigte sich, dass es sich um eine Blase handelte, die schließlich platzte.

Sehr gut reicht für Tech-Aktien nicht mehr

Die Situation ist heute anders. Viele dieser Unternehmen haben in den letzten Jahren ein steiles Gewinnwachstum erzielt, das ihre Aktienkurse in die Höhe getrieben hat. In den 1990er Jahren war es eher die Hoffnung auf zukünftige Gewinne als die tatsächliche Realität der heutigen Gewinne. Den Realitäts-Check gilt es für die „Glorreichen 7“ gerade wieder jetzt zu machen, da wir in die Tech-Berichtsaison für das vierte Quartal 2024 eintreten. Meiner Meinung nach haben diese Tech-Unternehmen jetzt das, was ich das „Musterschüler-Syndrom“ nenne.

Ich erinnere mich gut an meine Schulzeit: als ich in der Oberstufe meine erste 1+ nach Hause brachte, war meine Familie ganz aus dem Häuschen – und wir gingen sogar in ein Restaurant, um dies zu feiern. Ein paar Monate später konnte ich diese Leistung wiederholen und es herrschte auch wieder große Freude bei meinen Eltern – extra ins Restaurant gingen wir schon nicht mehr. Im folgenden Jahr wurde das gleiche Ergebnis nur noch mit einem „Gut gemacht" gewürdigt. Und als ich einige Zeit später nach einem wirklich besonders kniffeligen Test zwar eine sehr gute Note nach Hause brachte, aber „ohne Plus“ waren meine Eltern sogar etwas besorgt, was wohl schiefgelaufen war.

Das ist das Problem, dem sich die Tech-Aktien jetzt gegenübersehen. Sie haben in der Vergangenheit Bestnoten geliefert, und der Markt erwartet, dass sie dies weiterhin tun. Die Gewinnerwartungen sind in den letzten Jahren enorm gestiegen. Ein sehr gutes Ergebnis „ohne Plus“, das also unterhalb der stetig steigenden Erwartungen liegt, könnte in diesem Jahr dann mit ebenso viel Enttäuschung aufgenommen werden wie bei mir damals bei meinen Eltern.

Die Geschichte legt nahe, dass dies die Phase eines Tech-Zyklus ist, in der die Prüfungen schwieriger werden. Nachdem die Innovationen ins Laufen gekommen sind, müssen die Unternehmen nun zeigen, dass sie das Produkt verkaufen und die großen Kapitalinvestitionen der letzten Jahre monetarisieren können.

Diversifikation abseits von Trump sinnvoll

Sollten etwa geopolitische Risiken Unternehmen von großen Investitionsprogrammen in KI abhalten, könnte dieser „Test“ womöglich sehr herausfordernd werden. Die Meldungen rund um das chinesische KI-Startup DeepSeek haben die Sorge befeuert, dass leistungsstarke KI-Fähigkeiten zu einem Bruchteil der Investitionskosten bereitgestellt werden und zu niedrigen Preisen oder sogar kostenlos angeboten werden. Für die US-Giganten bedeutet dies, dass sie möglicherweise enorme Kosten produziert haben und Schwierigkeiten haben könnten, eine Rendite aus diesen Investitionen zu erzielen.

Obwohl ich im Allgemeinen optimistisch bin, was die mittelfristigen Auswirkungen von KI auf die globale Wirtschaft und die Unternehmensprofitabilität angeht, erscheint es mir vernünftig, das Übergewicht in diesen Tech-Aktien zu reduzieren. Ein solches Übergewicht könnte in einem Portfolio einfach dadurch entstanden sein, dass nicht umgeschichtet wurde. Die zehn größten Unternehmen machten zu Beginn des Jahres 2010 nur 20 Prozent der S&P-Benchmark aus, jetzt sind es fast 40 Prozent. Ein aktives Steuern der Tech-Konzentration im Portfolio ist daher sinnvoll – etwa durch ein Umschichten innerhalb des US-Marktes oder global. Insbesondere aber sollte sich die Aufmerksamkeit viel stärker auf die Unternehmen richten, die diese Technologien nutzen werden, und nicht die Erfinder. Dann fällt schlicht weniger stark ins Gewicht, wenn die Serie der Bestnoten bei den „Musterschülern“ der KI-Erfinder auch mal reißt.