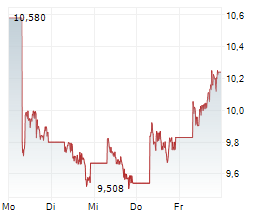

BYD will 2025 fast eine Million Fahrzeuge im Ausland verkaufen – Ist die Aktie ein Schnäppchen?

BYD auf internationalem Erfolgskurs. Warum die BYD-Aktie ein Schnäppchen sein kann, wird im Artikel näher ausgeführt Der Artikel BYD will 2025 fast eine Million Fahrzeuge im Ausland verkaufen – Ist die Aktie ein Schnäppchen? ist zuerst erschienen auf Aktienwelt360.

Build Your Dreams steht symbolisch für eine Vision. Dass sich ausgerechnet ein Automobilhersteller aus China die Anfangsbuchstaben des Satzes als Firmenkürzel BYD (WKN: A3ENBD) ausgedacht hat, mag vermessen klingen.

Doch schaut man sich das heute Erreichte an, könnte Build Your Dreams für weit mehr stehen. Der Elektroautobauer ist die chinesische Antwort auf den amerikanischen Elektropionier Tesla (WKN: A1CX3T). Und er scheint einiges deutlich besser zu machen als Tesla selbst, so viel verraten die jüngsten Verkaufszahlen.

Wird der Marktführer abgelöst?

Auf diesen Gedanken könnte man zumindest kommen, wenn man sich die Entwicklungen der Verkaufszahlen anschaut. Besonders stark ist BYD auf seinem Heimatmarkt China. Der Konzern aus Shenzhen verkaufte 2024 mehr als 4,2 Mio. Fahrzeuge (davon 1,76 Mio. Elektroautos) und steigerte seinen Umsatz damit um 29 % auf umgerechnet knapp 100 Mrd. Euro.

Damit liegt das Unternehmen auf Augenhöhe mit Tesla, das 2024 knapp 1,79 Mio. Fahrzeuge an Kunden auslieferte. Der Absatzrückgang liegt hier aber bei gut 19.000 Einheiten. Beim Umsatz konnte zwar noch ein leichtes Plus von einem Prozent auf knapp 98 Mrd. US-Dollar erzielt werden, der Erfolg ist jedoch auf die Segmente Energieerzeugung und -speicherung sowie Dienstleistungen und sonstige Umsätze zurückzuführen. Das Automobilgeschäft musste einen Umsatzrückgang von 6 % hinnehmen.

Internationale Expansion als Wachstumstreiber

Viel interessanter ist in diesem Zusammenhang die Tatsache, dass BYD den Fuß auf internationales Terrain gesetzt hat und hier stark expandieren will. Die Rede ist von einer Verdoppelung der ausländischen Verkaufszahlen auf 800.000 Einheiten im Jahr 2025. Das wäre in der Tat eine Sensation, vor allem wenn man die bisherigen Absätze betrachtet.

Einige strategische Investitionen wurden bereits getätigt. So wird mit neuen Werken in Ungarn und der Türkei die Produktion regional hochgefahren, was auch vor Zollbeschränkungen schützt. Aggressive Preise sowie ein riesiges Werbebudget und der Ausbau der Servicestationen sollen die Nachfrage ankurbeln.

Zumindest der Volkswagen-Konzern (WKN: 766400) sollte sich warm anziehen, denn BYD-Autos sind eine direkte Kampfansage an den weltgrößten Autobauer.

Dass die internationale Expansion von Erfolg gekrönt sein wird, davon gehe ich fest aus, denn vieles spricht für BYD. Nicht nur die technologische Kompetenz. Besonders kritische Bereiche für die E-Mobilität wie Batterie und Chips werden weitgehend selbst abgedeckt, was BYD unabhängiger macht als viele Wettbewerber.

Betrachtet man nun die Bewertung, so ist die Aktie mit einem erwarteten KGV von 20 zwar deutlich höher bewertet als viele traditionelle Autokonzerne, aber im E-Auto-Sektor möglicherweise ein Schnäppchen. Dies gilt umso mehr, als die Wachstumsraten nachhaltig hoch sind.

Auch Risiken sind vorhanden

Es gibt aber auch Risiken, die die günstige Bewertung teilweise erklären. Regulierungen und politischer Gegenwind stehen im Raum, etwa durch mögliche Strafzölle auf chinesische E-Autos oder staatliche Förderänderungen.

Auch die Konkurrenz schläft nicht: Tesla produziert mittlerweile direkt in Deutschland, europäische Hersteller ziehen bei der Elektromobilität nach. Letztlich handelt es sich um einen Volumenmarkt mit niedrigen Eintrittsbarrieren.

EBIT-Margen von über 10 % sind hier eher selten. Bei BYD werden sie mittelfristig eher bei 7 % gesehen, was für einen Massenhersteller schon sehr gut sein kann. Allerdings sind die Free Cashflows im Verhältnis zu den hohen Investitionskosten CAPEX gering. Hochprofitables Wachstum sieht anders aus.

Fazit: BYD als Chance für mutige Investoren?

BYD hat eine klare Vision und ist technologisch und strategisch gut aufgestellt. Das spricht für die Aktie. Hinzu kommt, dass BYD aufgrund seines Standorts Kostenvorteile hat. Zölle könnten bremsen, aber taktisch sind die Chinesen mit regionaler Produktion gut aufgestellt.

Der Absatz von einer Million Fahrzeugen im Ausland könnte daher locker erreicht werden. Danach dürfte es weitergehen. Das Expansionstempo bleibt hoch und der Wille, im Ausland zu verkaufen, groß.

Das allein sollte meiner Meinung nach dem Aktienkurs noch einen kräftigen Schub geben. Für langfristig orientierte und risikobewusste Anleger könnte BYD daher tatsächlich ein Schnäppchen sein – vorausgesetzt, man glaubt an den langfristigen Erfolg der chinesischen E-Mobilität auf dem Weltmarkt.

Der Artikel BYD will 2025 fast eine Million Fahrzeuge im Ausland verkaufen – Ist die Aktie ein Schnäppchen? ist zuerst erschienen auf Aktienwelt360.

Investieren wie ein Profi: Mit diesen Kennzahlen meisterst du jede Aktienanalyse!

Wenige Kennzahlen – maximaler Durchblick: In unserem exklusiven Sonderbericht zeigt dir Aktienwelt360-Chefanalyst Florian König, wie du mit 15 clever ausgewählten Bilanzkennzahlen jedes Unternehmen im Handumdrehen durchleuchtest.

Lerne, wie das Wälzen trockener Zahlen zur spannenden Schatzsuche für smarte Anleger werden kann. Praxisnah, fundiert und überraschend einfach erklärt – in unserem Sonderbericht „15 Bilanzkennzahlen, die dich zu einem besseren Anleger machen”.

More reading

- BYD will 2025 fast eine Million Fahrzeuge im Ausland verkaufen – Ist die Aktie ein Schnäppchen?

- Diese Aktie könnte bis 2030 alles verändern – und kaum jemand spricht darüber!

- Tesla-Aktie im Sinkflug – jetzt nachkaufen oder lieber Finger weg?

- Top-Aktien für April 2025

- Wachstum, Megatrend, Bewertung: Diese 2 Aktien bringen alles mit!

Frank Seehawer besitzt Aktien von Volkswagen. Aktienwelt360 empfiehlt keine der erwähnten Aktien.