ТГК-14: прибыль генерации расцветает при частном собственнике и росте цен на электроэнергию

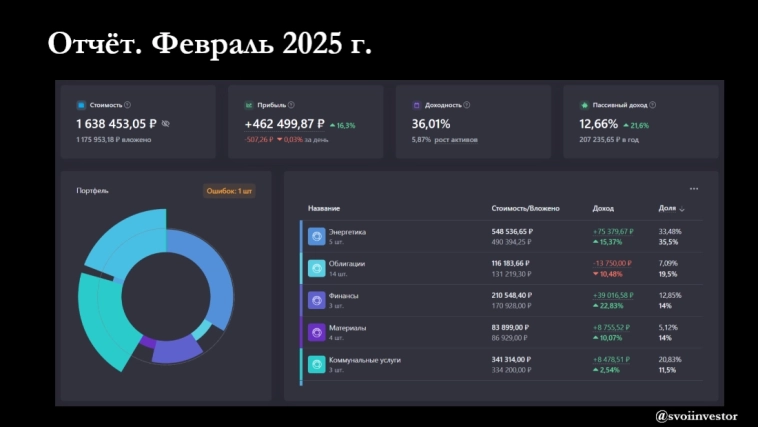

ТГК-14 — любопытный эмитент, мажоритарий сменился по схеме LBO (основной акционер купил акции компании за счет долга перед самой компанией), и компания быстро преобразилась! Акции на пике выросли в 10 раз в 2023 году.Компания еще успела сделать SPO по 0,01125 рублей (продавал контролирующий акционер в рынок), сейчас цена за 1 акцию – 0,00846 руб.Отработали в 2024 году неплохо, чистая прибыль выросла на 7% г/г (разница с прошлым собственником в виде РЖД радикальна). Прибыль честная, а не за счет переоценок, операционная прибыль выросла на 25% г/г.У компании большие инвестпроекты на десятки миллиардов рублей (модернизация оборудования + ввод новых энергоблоков).Агрессивно ставят на рост потребления в Бурятии и Забайкальском крае, согласно документам компании.Но при этом платят огромные дивиденды (в размере 100% от чистой прибыли) и обещали платить столько в течение 5 следующих лет. “Ранее Председатель Совета директоров Константин Люльчев заявил, что ТГК-14 планирует направлять на выплату дивидендов до 100% чистой прибыли в ближайшие пять лет”.Если выплатят 100% от чистой прибыли за минусом промежуточных дивидендов – див будет 0,00084 руб (пора уже делать компании обратный сплит, чтобы не считать копейки).Див. доходность за 2-е полугодие при 100% payoute прибыли на дивиденды тогда составит ~10% ДД (если учесть прошлые дивиденды от текущей цены, то ДД за 2024 год составила бы 15% ДД).Эмитент любопытный, как и схема с выкупом акций через LBO (в России такие схемы применяются достаточно редко, последний случай можно вспомнить с ДВМП в 2012 году).Наблюдать за ростом прибыли и производительности труда с новыми собственниками интересно (в целом и самая доходная акция с точки зрения ДД в энергогенерации в моменте).Капитализация компании 11,5 млрд рублей при годовой прибыли в 1,76 млрд рублей (P/E ~6,5).

ТГК-14 — любопытный эмитент, мажоритарий сменился по схеме LBO (основной акционер купил акции компании за счет долга перед самой компанией), и компания быстро преобразилась! Акции на пике выросли в 10 раз в 2023 году.

Компания еще успела сделать SPO по 0,01125 рублей (продавал контролирующий акционер в рынок), сейчас цена за 1 акцию – 0,00846 руб.

Отработали в 2024 году неплохо, чистая прибыль выросла на 7% г/г (разница с прошлым собственником в виде РЖД радикальна).

Прибыль честная, а не за счет переоценок, операционная прибыль выросла на 25% г/г.

У компании большие инвестпроекты на десятки миллиардов рублей (модернизация оборудования + ввод новых энергоблоков).

Агрессивно ставят на рост потребления в Бурятии и Забайкальском крае, согласно документам компании.

Но при этом платят огромные дивиденды (в размере 100% от чистой прибыли) и обещали платить столько в течение 5 следующих лет.

“Ранее Председатель Совета директоров Константин Люльчев заявил, что ТГК-14 планирует направлять на выплату дивидендов до 100% чистой прибыли в ближайшие пять лет”.

Если выплатят 100% от чистой прибыли за минусом промежуточных дивидендов – див будет 0,00084 руб (пора уже делать компании обратный сплит, чтобы не считать копейки).

Див. доходность за 2-е полугодие при 100% payoute прибыли на дивиденды тогда составит ~10% ДД (если учесть прошлые дивиденды от текущей цены, то ДД за 2024 год составила бы 15% ДД).

Эмитент любопытный, как и схема с выкупом акций через LBO (в России такие схемы применяются достаточно редко, последний случай можно вспомнить с ДВМП в 2012 году).

Наблюдать за ростом прибыли и производительности труда с новыми собственниками интересно (в целом и самая доходная акция с точки зрения ДД в энергогенерации в моменте).

Капитализация компании 11,5 млрд рублей при годовой прибыли в 1,76 млрд рублей (P/E ~6,5).