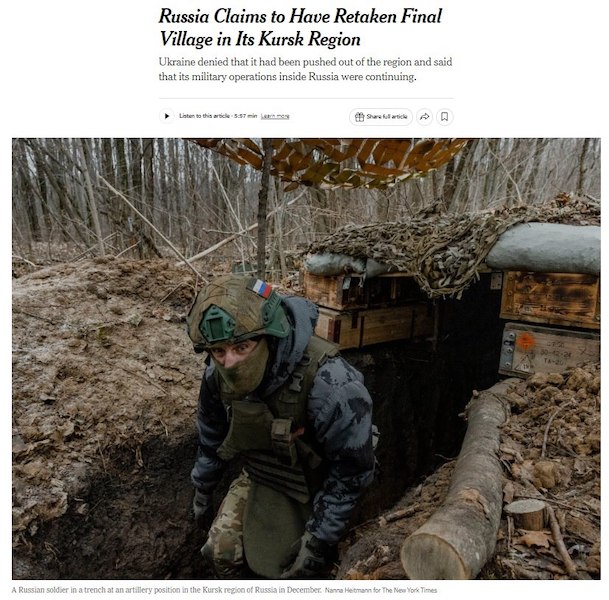

Почему банкротство Мечела неизбежно – и почему его всё равно не допустят

Поставки энергетического угля из России в I кв 2025 г. стали убыточными даже на самом рентабельном направлении – при экспорте в Китай через дальневосточные порты – ВедомостиДумаю, что Мечелу осталось 1 — 2 квартала до дефолта. Ситуация выглядит почти безвыходной. Даже с рекордными ценами на уголь компания влачила жалкое существование. Теперь угольный дивизион работает хорошо если в ноль (скорее всего в убыток). Консолидированная EBITDA холдинга может быть около нулевой по итогам второго квартала (компания отчитывается по полугодиям, эти данные никто не раскроет). Как обслуживать долг на 200+ млрд когда у тебя даже операционный денежный поток в минусе?И это возвращает нас к теме банкротства. В России это дело очень не любят. Связано это с многими факторами: — большое количество моногородов, где банкротство градообразующего предприятия может вызвать социальную катастрофу; — губернаторы могут получить по шапке от начальства, они этого естественно не хотят. — менеджмент банков не хочет признавать убытки, получать дыру в капитале и лишаться жирного бонуса; Из-за такого как бы «сговора», бегемота упорно тянут из болота, не давая ему утонуть. Вот только, пока идет спасение животного, упускаются возможности для инвестиций, обновления основных средств, развития производства, предприятия и региона. Проще говоря, те ресурсы, что можно было потратить на воспитание молодого, здорового и успешного предприятия, тратятся на поддержание жизни в каматознике. В итоге потеряют все: — бизнес (в данном случае Мечел) стабильно деградирует и не способен даже подвезти самосвалы; — регион деградирует, не развивается, не растет; — банки все равно получают убыток, только он больше!!Наглядный пример — Эльга. Стоило Мечелу выйти, как у проекта поперло! Сегодня там производится уже почти 30 млн тонн угля! https://t.me/borodainvest

Поставки энергетического угля из России в I кв 2025 г. стали убыточными даже на самом рентабельном направлении – при экспорте в Китай через дальневосточные порты – Ведомости

Думаю, что Мечелу осталось 1 — 2 квартала до дефолта. Ситуация выглядит почти безвыходной. Даже с рекордными ценами на уголь компания влачила жалкое существование. Теперь угольный дивизион работает хорошо если в ноль (скорее всего в убыток). Консолидированная EBITDA холдинга может быть около нулевой по итогам второго квартала (компания отчитывается по полугодиям, эти данные никто не раскроет). Как обслуживать долг на 200+ млрд когда у тебя даже операционный денежный поток в минусе?

И это возвращает нас к теме банкротства. В России это дело очень не любят. Связано это с многими факторами:

— большое количество моногородов, где банкротство градообразующего предприятия может вызвать социальную катастрофу;

— губернаторы могут получить по шапке от начальства, они этого естественно не хотят.

— менеджмент банков не хочет признавать убытки, получать дыру в капитале и лишаться жирного бонуса;

Из-за такого как бы «сговора», бегемота упорно тянут из болота, не давая ему утонуть. Вот только, пока идет спасение животного, упускаются возможности для инвестиций, обновления основных средств, развития производства, предприятия и региона. Проще говоря, те ресурсы, что можно было потратить на воспитание молодого, здорового и успешного предприятия, тратятся на поддержание жизни в каматознике. В итоге потеряют все:

— бизнес (в данном случае Мечел) стабильно деградирует и не способен даже подвезти самосвалы;

— регион деградирует, не развивается, не растет;

— банки все равно получают убыток, только он больше!!

Наглядный пример — Эльга. Стоило Мечелу выйти, как у проекта поперло! Сегодня там производится уже почти 30 млн тонн угля!

https://t.me/borodainvest