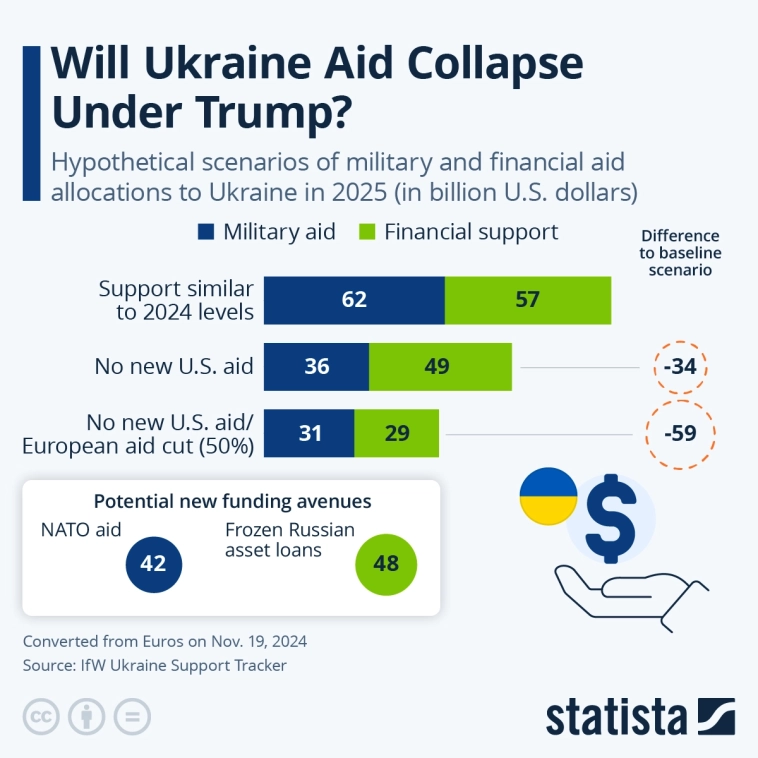

Акции «МТС Банка» обладают неплохим апсайдом. Потенциал роста 23,2%

МТС Банк довольно уверенно смотрелся в финансовом плане в 2024 году, хотя общее для сектора ухудшение операционной среды и оказало заметное негативное влияние на результаты в IV квартале. Текущий год, вероятно, окажется непростым для МТС Банка, однако мы ожидаем, что он сможет сохранить высокое качество активов и продолжит демонстрировать неплохие финансовые показатели. К преимуществам МТС Банка можно отнести высокую степень цифровизации, а также доступ к абонентской базе ПАО «МТС», насчитывающей более 80 млн пользователей, значительная часть которых в перспективе может стать клиентами банка. Акции МТС Банка торгуются с существенным дисконтом по мультипликаторам относительно российских аналогов и, мы считаем, обладают заметным апсайдом.Мы присваиваем рейтинг «Покупать» акциям МТС Банка с целевой ценой на горизонте 12 месяцев 2031 руб. Потенциал роста равен 23,2%. Наша оценка данных бумаг построена путем сравнения с российскими аналогами по коэффициентам P/E 2025П и P/B, с применением 10%-го дисконта. МТС Банк — банк, входящий в экосистему ведущего российского оператора сотовой связи ПАО «МТС». Банк специализируется на розничном кредитовании и находится на 24-м месте в банковском секторе РФ по величине активов. Число розничных клиентов составляет 3,8 млн. MBNK.MM Покупать 12М целевая цена, руб. 2031 Текущая цена, руб. 1649 Потенциал роста 23,2% ISIN RU000A0JRH43 Капитализация, млрд руб. 57,1 Финансовые показатели, млрд руб. Показатель 2023 2024 2025П Активы 480,1 602,5 674,8 Капитал 76,3 112,4 124,2 Чистая прибыль 12,5 12,4 14,9 Финансовые коэффициенты Показатель 2023 2024 2025П NIM 9,2% 8,0% 7,5% C/I 31,2% 33,5% 34,1% ROE 19,1% 19,2% 15,1% Мультипликаторы Показатель 2024 2025П P/B 0,61 0,55 P/E 4,62 3,83 МТС Банк выделяется высокой степенью цифровизации бизнеса, 85% продаж идет по цифровым каналам. Число ежемесячно активных пользователей (MAU) мобильного приложения банка превышает 2 млн. Передовая ИТ-инфраструктура позволяет непрерывно повышать эффективность бизнес-процессов и совершенствовать клиентский опыт. Кроме того, поскольку МТС Банк является дочерней структурой ПАО «МТС», к его преимуществам можно отнести доступ к клиентской базе сотового оператора, насчитывающей более 80 млн абонентов. Это обуславливает неплохой потенциал роста бизнеса банка за счет предложения финансовых услуг клиентам ПАО «МТС».МТС Банк показал в целом неплохие финансовые результаты по итогам 2024 года, хотя общее для сектора ухудшение операционной среды и оказало заметное негативное влияние на финпоказатели в IV квартале. Чистая прибыль в прошлом году уменьшилась на 0,7%, до 12,4 млрд руб., однако скорректированный показатель, не учитывающий ряд разовых статей расходов, подскочил на 26,6%, до 15,8 млрд руб. Розничный кредитный портфель МТС Банка в 2024 году увеличился на 12,8%, до 382,4 млрд руб., благодаря росту по всем ключевым направлениям, хотя в IV квартале и просел на 4,7%. Качество активов остается стабильным, показатели достаточности капитала превышают регуляторные требования.Дивидендная политика МТС Банка предусматривает направление на выплаты 25–50% чистой прибыли. По итогам 2024 года дивиденд может составить (в случае выплаты по минимальной планке 25% от прибыли) 89,3 руб. на акцию, с доходностью NTM 5,4%.2025 год, вероятно, окажется непростым для МТС Банка, поскольку ожидаемое заметное замедление темпов роста российской экономики, высокие процентные ставки и ужесточение регулирования розничного сегмента будут продолжать оказывать давление на динамику кредитования. При этом мы полагаем, что благодаря постоянно совершенствующейся собственной системе скоринга с применением Big Data и ИИ МТС Банку удастся сохранить высокое качество активов и продолжить демонстрировать неплохие финансовые показатели. Плюсом для банка должна стать высокая доля комиссий и других непроцентных доходов в структуре операционной выручки, что снижает чувствительность бизнеса к ухудшению ситуации с кредитованием.Что же касается рисков, бизнес МТС Банка, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае провала переговоров по Украине, банк может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

МТС Банк довольно уверенно смотрелся в финансовом плане в 2024 году, хотя общее для сектора ухудшение операционной среды и оказало заметное негативное влияние на результаты в IV квартале. Текущий год, вероятно, окажется непростым для МТС Банка, однако мы ожидаем, что он сможет сохранить высокое качество активов и продолжит демонстрировать неплохие финансовые показатели. К преимуществам МТС Банка можно отнести высокую степень цифровизации, а также доступ к абонентской базе ПАО «МТС», насчитывающей более 80 млн пользователей, значительная часть которых в перспективе может стать клиентами банка. Акции МТС Банка торгуются с существенным дисконтом по мультипликаторам относительно российских аналогов и, мы считаем, обладают заметным апсайдом.

Мы присваиваем рейтинг «Покупать» акциям МТС Банка с целевой ценой на горизонте 12 месяцев 2031 руб. Потенциал роста равен 23,2%. Наша оценка данных бумаг построена путем сравнения с российскими аналогами по коэффициентам P/E 2025П и P/B, с применением 10%-го дисконта.

МТС Банк — банк, входящий в экосистему ведущего российского оператора сотовой связи ПАО «МТС». Банк специализируется на розничном кредитовании и находится на 24-м месте в банковском секторе РФ по величине активов. Число розничных клиентов составляет 3,8 млн.

| MBNK.MM | Покупать | |||||

| 12М целевая цена, руб. | 2031 | |||||

| Текущая цена, руб. | 1649 | |||||

| Потенциал роста | 23,2% | |||||

| ISIN | RU000A0JRH43 | |||||

| Капитализация, млрд руб. | 57,1 | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2023 | 2024 | 2025П | |||

| Активы | 480,1 | 602,5 | 674,8 | |||

| Капитал | 76,3 | 112,4 | 124,2 | |||

| Чистая прибыль | 12,5 | 12,4 | 14,9 | |||

| Финансовые коэффициенты | ||||||

| Показатель | 2023 | 2024 | 2025П | |||

| NIM | 9,2% | 8,0% | 7,5% | |||

| C/I | 31,2% | 33,5% | 34,1% | |||

| ROE | 19,1% | 19,2% | 15,1% | |||

| Мультипликаторы | ||||||

| Показатель | 2024 | 2025П | ||||

| P/B | 0,61 | 0,55 | ||||

| P/E | 4,62 | 3,83 | ||||

МТС Банк выделяется высокой степенью цифровизации бизнеса, 85% продаж идет по цифровым каналам. Число ежемесячно активных пользователей (MAU) мобильного приложения банка превышает 2 млн. Передовая ИТ-инфраструктура позволяет непрерывно повышать эффективность бизнес-процессов и совершенствовать клиентский опыт. Кроме того, поскольку МТС Банк является дочерней структурой ПАО «МТС», к его преимуществам можно отнести доступ к клиентской базе сотового оператора, насчитывающей более 80 млн абонентов. Это обуславливает неплохой потенциал роста бизнеса банка за счет предложения финансовых услуг клиентам ПАО «МТС».

МТС Банк показал в целом неплохие финансовые результаты по итогам 2024 года, хотя общее для сектора ухудшение операционной среды и оказало заметное негативное влияние на финпоказатели в IV квартале. Чистая прибыль в прошлом году уменьшилась на 0,7%, до 12,4 млрд руб., однако скорректированный показатель, не учитывающий ряд разовых статей расходов, подскочил на 26,6%, до 15,8 млрд руб. Розничный кредитный портфель МТС Банка в 2024 году увеличился на 12,8%, до 382,4 млрд руб., благодаря росту по всем ключевым направлениям, хотя в IV квартале и просел на 4,7%. Качество активов остается стабильным, показатели достаточности капитала превышают регуляторные требования.

Дивидендная политика МТС Банка предусматривает направление на выплаты 25–50% чистой прибыли. По итогам 2024 года дивиденд может составить (в случае выплаты по минимальной планке 25% от прибыли) 89,3 руб. на акцию, с доходностью NTM 5,4%.

2025 год, вероятно, окажется непростым для МТС Банка, поскольку ожидаемое заметное замедление темпов роста российской экономики, высокие процентные ставки и ужесточение регулирования розничного сегмента будут продолжать оказывать давление на динамику кредитования. При этом мы полагаем, что благодаря постоянно совершенствующейся собственной системе скоринга с применением Big Data и ИИ МТС Банку удастся сохранить высокое качество активов и продолжить демонстрировать неплохие финансовые показатели. Плюсом для банка должна стать высокая доля комиссий и других непроцентных доходов в структуре операционной выручки, что снижает чувствительность бизнеса к ухудшению ситуации с кредитованием.

Что же касается рисков, бизнес МТС Банка, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае провала переговоров по Украине, банк может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.