Investimenti Gnl in Italia: strategia ad alto rischio per un mercato in declino

Negli ultimi anni, l’Italia ha puntato con decisione sul gas naturale liquefatto (Gnl) come alternativa ai tradizionali approvvigionamenti via gasdotto, in risposta alla crisi energetica seguita all’invasione russa dell’Ucraina. Tuttavia, il mercato italiano si trova di fronte a una contraddizione evidente: mentre la domanda di gas naturale si riduce, gli investimenti nelle infrastrutture di rigassificazione […] The post Investimenti Gnl in Italia: strategia ad alto rischio per un mercato in declino first appeared on QualEnergia.it.

Negli ultimi anni, l’Italia ha puntato con decisione sul gas naturale liquefatto (Gnl) come alternativa ai tradizionali approvvigionamenti via gasdotto, in risposta alla crisi energetica seguita all’invasione russa dell’Ucraina.

Tuttavia, il mercato italiano si trova di fronte a una contraddizione evidente: mentre la domanda di gas naturale si riduce, gli investimenti nelle infrastrutture di rigassificazione continuano a crescere.

La domanda italiana di gas, infatti, è diminuita del 19% tra il 2021 e il 2024, ma la capacità di rigassificazione del nostro Paese è destinata a triplicarsi tra il 2022 e il 2026, passando da 16,1 miliardi di metri cubi a 47,5 miliardi di metri cubi, secondo un recente rapporto dell’Institute for Energy Economics and Financial Analysis (Ieefa) (vedi Gas, il calo della domanda non frena gli investimenti).

Questa paradossale e illogica situazione italiana si colloca in un contesto globale in cui il mercato del Gnl deve affrontare nuove sfide, con una riduzione dell’import europeo, una crescente concorrenza asiatica e una strumentalizzazione della risorsa da parte degli Usa come leva a fini di politica estera e commerciale.

Il mercato del Gnl in Italia

L’Italia sta perseguendo la propria ambizione di diventare lo hub europeo del gas con un’espansione significativa delle infrastrutture di rigassificazione. Attualmente, la penisola è costellata da diversi terminali operativi, in via di realizzazione o di valutazione, tra cui, secondo la Ieefa:

- FSRU Toscana (OLT Offshore LNG Toscana)

- Panigaglia (GNL Italia)

- Adriatic LNG (ExxonMobil, QatarEnergy, Snam)

- FSRU Piombino (operativo dal 2023)

- FSRU Ravenna (in avvio nel 2025)

- Porto Empedocle (previsto per il 2026)

- Gioia Tauro (in fase di valutazione per il 2026)

A trainare questi investimenti è principalmente Snam, che controlla una quota significativa delle infrastrutture del gas e beneficia di ricavi regolati, che potrebbero incoraggiare una spesa di capitale eccessiva. Il rapporto della Ieefa ha sottolineato come tale programma di espansione rende l’Italia più vulnerabile a un rischio di sovraccapacità.

Tassi di utilizzo dei terminali Gnl

I tassi di utilizzo dei terminali potrebbero scendere significativamente nei prossimi anni. Secondo le previsioni della Ieefa, nel 2030 la domanda nazionale di Gnl potrebbe essere inferiore a un terzo della capacità di rigassificazione totale del Paese. In altre parole, l’offerta di rigassificazione prevista per il 2030 potrebbe rivelarsi più di tre volte superiore alla domanda effettiva di Gnl (vedi anche Consumo di gas in Italia nel 2024: import Gnl in calo del 12%).

Già l’anno scorso, i tassi di utilizzo hanno mostrano forti differenze tra terminali. Adriatic LNG ha funzionato al 90%, Piombino al 67%, mentre Panigaglia e Toscana hanno registrato, rispettivamente, solo il 28% e il 13%, con quest’ultima fuori servizio per diversi mesi.

“L’Italia continua a investire massicciamente nelle infrastrutture del gas nonostante il calo della domanda. Questo solleva interrogativi sulla sostenibilità economica di tali investimenti, soprattutto in un contesto di transizione energetica accelerata”, ha scritto Ana Maria Jaller-Makarewicz, analista di Ieefa.

Dal 2022, la capacità nazionale di rigassificazione è aumentata di 7,5 miliardi di metri cubi, ma la domanda di Gnl in Italia è calata di circa 4 miliardi di metri cubi nel solo 2024, pari al 12% in meno rispetto all’anno precedente.

“L’Italia deve considerare con attenzione la sua strategia di approvvigionamento energetico. La sicurezza energetica non può più essere vista solo in termini di disponibilità di gas, ma deve includere una transizione strutturale verso le fonti rinnovabili”, ha ammonito il think tank indipendente ECCO Climate in un suo recente rapporto.

Le dinamiche internazionali del Gnl

A livello globale, il mercato del Gnl sta attraversando un periodo di trasformazione. Nel 2024, le importazioni europee di Gnl sono diminuite del 19%, spiazzate dalla maggiore penetrazione delle rinnovabili e dalle politiche di riduzione del consumo di gas.

Anche in Europa, come in Italia, il calo della domanda ha fatto sì che metà dei terminali di importazione di Gnl abbia avuto un tasso di utilizzo inferiore al 40%, compresi alcuni dei nuovi impianti.

Gli Stati Uniti sono risultati ancora il principale fornitore per l’Europa, col 46% del totale, ma le esportazioni verso il continente sono calate del 18% rispetto al 2023. Allo stesso tempo, le importazioni europee di Gnl russo sono aumentate del 18%, nonostante l’obiettivo dell’Unione europea di eliminare la dipendenza dal gas di Mosca entro il 2027.

Nel frattempo, il Presidente Usa Donald Trump ha offerto all’Ue la possibilità di evitare o ridurre i dazi statunitensi contro le sue esportazioni se l’Europa comprerà più gas americano.

Trump è incline a usare l’export di idrocarburi Usa come leva nei negoziati di politica estera e commerciale: India, Giappone, Taiwan, Corea del Sud, Vietnam e Bangladesh sono tra i Paesi che si stanno già impegnando ad acquistare più Gnl statunitense nella speranza di ingraziarsi il presidente Trump ed evitare nuovi dazi, secondo Reuters.

Anche il rischio geopolitico, come gli attacchi ai cargo nel Mar Rosso, sta influenzando i costi e la sicurezza delle importazioni, con l’Asia che “sta diventando sempre più il motore della domanda globale di Gnl, spingendo i fornitori a rivedere le proprie strategie e a diversificare i mercati di destinazione”, secondo una recente analisi (pdf) dell’Agenzia Internazionale per l’Energia (Iea).

Consumi di gas a livello globale

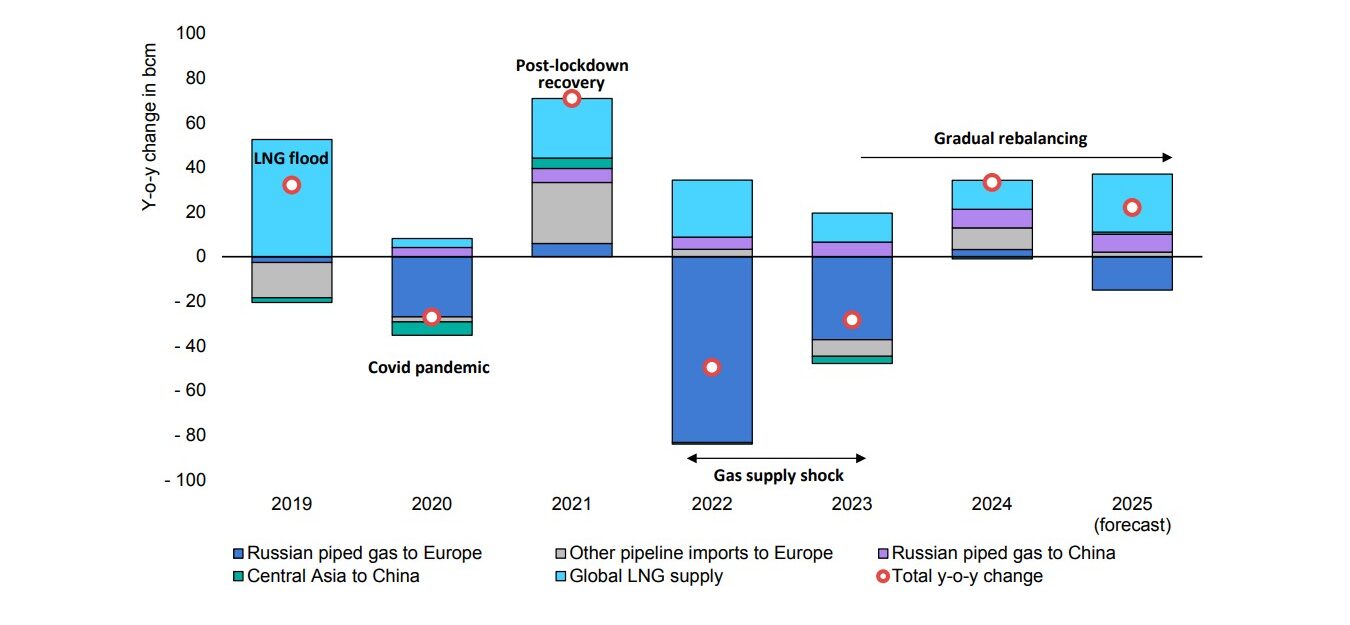

A livello globale e aggregato per il gas fossile, i dati preliminari per il 2024 indicano che il consumo di gas risulterà aumentato del 2,8%, cioè di 115 miliardi di metri cubi (bcm), superando il tasso di crescita medio del 2% registrato tra il 2010 e il 2020.

Le prime stime indicano che il gas fossile ha soddisfatto circa il 40% dell’aumento della domanda mondiale di energia l’anno scorso, una quota maggiore rispetto a qualsiasi altro combustibile, ha fatto notare la Iea.

Questa crescita relativamente forte è stata dovuta principalmente alla regione Asia-Pacifico, che ha rappresentato circa il 45% della domanda addizionale di gas nel 2024, grazie alla continua espansione economica.

A livello settoriale, l’utilizzo del gas per l’industria e il settore energetico è stato il principale motore delle tendenze globali, soddisfacendo quasi il 45% della crescita della domanda. In Europa si è registrata una modesta ripresa della domanda di gas industriale, anche se è rimasta ben al di sotto dei livelli pre-crisi, secondo la Iea.

Nell’illustrazione, tratta dal rapporto della Iea, un riepilogo grafico delle variazioni annuali complessive dell’offerta di gas e Gnl.

Tendenze differenziate per il 2025

Per il mercato del Gnl nel 2025, la Ieefa ha previsto un aumento della domanda europea rispetto al 2024, ma a livelli inferiori rispetto ai picchi registrati nel 2022 e 2023.

L’aumento sarà dovuto alla necessità di sostituire il gas russo non più trasportato via tubo attraverso l’Ucraina e al riempimento degli stoccaggi per il prossimo inverno (Quali conseguenze dallo stop al gas russo attraverso l’Ucraina?).

Tuttavia, la competizione con l’Asia potrebbe rendere meno vantaggiosa la posizione dell’Europa sul mercato del Gnl, contribuendo a una maggiore volatilità dei prezzi, secondo la Ieefa. Anche l’incertezza geopolitica, con le tensioni nei principali corridoi di trasporto marittimo, sta influenzando negativamente i costi e la sicurezza delle importazioni.

Per quanto riguarda il mercato del gas naturale nel suo complesso, si prevede nel 2025 una riduzione strutturale della domanda in Italia e in Europa. In Italia, il consumo di gas potrebbe diminuire di un ulteriore 5-7% rispetto al 2024, riflettendo il progressivo passaggio alle rinnovabili e all’elettrificazione di alcuni settori industriali e residenziali.

A livello europeo, la domanda complessiva di gas potrebbe ridursi di circa 32 miliardi di metri cubi, anche se con una flessione meno marcata rispetto al 2024. La tendenza ad usare meno gas per la generazione elettrica e l’industria continuerà nel 2025, con un ulteriore ridimensionamento della sua richiesta in Italia e in Europa, secondo ECCO Climate.

Questo scenario indica una possibile divergenza quest’anno tra il Gnl, che cresce per sostituire il gas russo, e il gas naturale nel suo complesso, che continua nella sua tendenza di declino.

Evitare “eccessi infrastrutturali”

In conclusione, l’Italia è alle prese con una crescente capacità di rigassificazione che si scontra con la tendenza alla riduzione della domanda di gas.

Se da un lato il Gnl è stata una soluzione rapida per diversificare le forniture dopo l’invasione russa dell’Ucraina, dall’altro i nuovi investimenti potrebbero rivelarsi di gran lunga sproporzionati, per eccesso, rispetto alle necessità di medio-lungo termine del mercato.

A livello internazionale, la maggiore flessibilità contrattuale e logistica del Gnl rispetto al gas via tubo prefigura una maggiore incidenza del primo sul secondo nei prossimi mesi. Alla maggiore flessibilità del Gnl si contrappone però sia il maggiore costo che la liquefazione e rigassificazione comportano, sia il fatto che il mercato globale di questa risorsa è caratterizzato da una concentrazione nettamente maggiore di quella del settore petrolifero, con pochissimi produttori a livello globale in grado di esportare grossi volumi.

In questo quadro, anche secondo ECCO Climate, la concorrenza crescente tra Europa e Asia e l’incertezza geopolitica potrebbero provocare nei prossimi mesi una maggiore volatilità dei prezzi del Gnl, legata anche all’elevato ricorso europeo ai contratti spot.

Il gas fossile, insomma, qualunque sia lo stato fisico della molecola lungo la filiera, potrebbe accentuare ulteriormente il proprio carattere di aleatorietà, cioè di rischio energetico ed economico, senza contribuire alla decarbonizzazione, almeno in Europa.

In questo contesto incerto, è praticamente impossibile che l’Italia riesca a trovare la quadra fra le velleità di hub del gas dell’Ue e gli obiettivi climatici, in funzione di una strategia finanziariamente sostenibile che tenga conto delle reali necessità del sistema energetico nazionale.

“Il futuro del Gnl in Europa dipenderà dalla capacità dei governi di integrare le politiche energetiche con gli obiettivi climatici a lungo termine, senza generare eccessi infrastrutturali che potrebbero diventare rapidamente obsoleti”, come spiegava il rapporto dell’Ieefa.The post Investimenti Gnl in Italia: strategia ad alto rischio per un mercato in declino first appeared on QualEnergia.it.