![[LIVRE] La dérive d’une police qui ne peut plus rien pour nous](https://media.bvoltaire.fr/file/Bvoltaire/2025/04/la-police-ne-peut-plus-rien-pour-vous-616x299.jpg?#)

![[POINT DE VUE] Rennes : désormais, on rafale à la kalachnikov](https://media.bvoltaire.fr/file/Bvoltaire/2023/05/weapons-7134367_1280-616x411.jpg?#)

/2025/04/08/maxradiofr027857-67f4f32b75799208878272.jpg?#)

/2025/04/19/063-2181621002-680371da411f5268716330.jpg?#)

/2025/04/19/copy-af3b1382-copie-claude-doare-6803786c4b4d3880083789.jpg?#)

/2025/04/19/gastronomie-la-tradition-corse-du-cabri-pascal-68039e5d72af0607420303.jpg?#)

/2025/04/19/pekin-des-robots-humanoides-courent-le-semi-marathon-6803a6076328c002125347.jpg?#)

Projet de loi sur l’aide à mourir : peut-on ignorer la question économique ?

Alors que le système de santé français est en crise, quelles pourraient être les implications du projet de loi sur l’aide à mourir ? Le point de vue de l’économiste.

Dans notre pays marqué par un haut niveau d’inégalités sociales de santé, et alors que le système de santé français est en crise, quelles pourraient être les implications du projet de loi sur l’aide à mourir ? Le point de vue de l’économiste.

Le projet de loi sur l’aide à mourir reviendra au Parlement le 12 mai 2025. Deux propositions de loi distinctes, l’une sur les soins palliatifs et l’autre sur l’aide à mourir devraient alors être examinées et soumises au vote.

En ce qui concerne l’aide à mourir, la version du texte proposée reprend une part substantielle des amendements issus des débats parlementaires de 2024. Si ces derniers ont été jugés constructifs, ils ont curieusement ignoré la question économique de la fin de vie et son impact social.

C’est ce que nous allons aborder ici.

Une intention a priori progressiste

Avant d’entrer dans le vif du sujet, il ne semble pas inutile d’exposer la position personnelle de l’auteur de ces lignes sur ce sujet. La nature du sujet nous amène en effet à préciser d’où nous parlons.

Notre position sur les sujets sociétaux est que tout nouveau droit qui renforce la souveraineté et la liberté de l’individu dans ses choix de vie constitue, a priori, un progrès humain souhaitable.

Comme Rousseau, nous pensons que « l’Homme est né libre et partout il est dans les fers ». Pour cette raison, chaque chaîne que l’on peut briser est, a priori, une avancée salutaire. Par ailleurs, comme Sartre, nous constatons que « l’Homme est condamné à être libre ». Y compris, a priori, à la fin de sa vie.

Une fois cette position personnelle exprimée, il s’agit d’analyser avec la rigueur nécessaire la réalité du progrès humain proposé, en considérant notamment les plus fragiles et l’applicabilité concrète de cette proposition.

Cette analyse implique d’abord d’examiner le contexte actuel de notre protection sociale, ensuite, de mesurer l’influence de la question économique sur la fin de vie et, enfin, de s’interroger sur l’existence d’un cadre éthique solide encadrant l’aide à mourir.

Un ordre des priorités politiques étonnant

L’examen du projet de loi sur l’aide à mourir coïncide, à quelques semaines près, avec le vote d’une loi de financement de la Sécurité sociale 2025 qui n’a pas réussi à garantir la viabilité financière de notre système à moyen terme.

La trajectoire budgétaire des budgets sociaux, votée en février dernier, montre un déficit structurel annuel de 24 milliards d’euros. Si cette trajectoire se poursuit, la dette sociale, qui s’élevait déjà à 150 milliards d’euros fin 2024, subira d’ici à 2028 une hausse de près de 100 milliards d’euros.

Si les Français ne perçoivent pas immédiatement la dette de l’État comme une menace directe pour leur avenir, le principe de réalité économique s’impose : un tel niveau d’endettement social représente une menace existentielle pour le financement solidaire de notre protection sociale, c’est-à-dire la protection à laquelle peut prétendre chaque citoyen face aux principaux risques sociaux.

Parmi les budgets sociaux, le budget des dépenses publiques de santé est, de loin, le plus déficitaire. Il représentera en effet à lui seul 80 % du déficit annuel de la Sécurité sociale d’ici à 2028. Cette situation budgétaire est inédite depuis la création de la Sécurité sociale. Et elle n’est pas soutenable.

À ce jour, le financement de la dette sociale à venir n’est plus garanti, ce qui, sans réforme, remet en cause l’existence même de la Sécurité sociale dans les prochaines années.

Cette situation soulève une question fondamentale sur l’ordre des priorités politiques en matière de droits sociaux : ne faudrait-il pas d’abord sauver notre modèle de protection sociale solidaire, afin d’assurer une couverture à tous les citoyens, avant d’envisager la création d’un nouveau droit d’aide à mourir ?

Inégalités sociales de santé et fin de vie

Au-delà de la survie économique du modèle social, l’amélioration de son efficacité en matière de justice sociale pourrait être jugée prioritaire. Notre pays est marqué par un haut niveau d’inégalités sociales de santé, que la crise profonde actuelle du système ne peut qu’aggraver.

L’écart d’espérance de vie entre les 5 % des hommes les plus aisés et les 5 % les moins aisés atteint 13 ans en France. Par ailleurs, l’espérance de vie en bonne santé à la naissance (qui mesure le nombre d’années qu’une personne peut compter vivre sans souffrir d’incapacité dans les gestes de la vie quotidienne) était en baisse en 2023, à 63,6 ans chez les hommes et 64,2 ans pour les femmes.

Autrement dit, en 2023, à la naissance, les femmes pouvaient espérer vivre 64,2 ans sans incapacité et 77,5 ans sans incapacité forte, contre respectivement 63,6 ans et 73,8 ans pour les hommes.

Soulignons aussi que, depuis 2005, 100 % de la hausse de l’espérance de vie des femmes s’est accompagnée d’années vécues en mauvaise santé en France. Autrement dit, les années d’espérance de vie gagnées sont des années en mauvaise santé.

Si l’espérance de vie sans incapacité à la naissance des hommes a augmenté de 10 mois, celle des femmes a diminué de 4 mois. Ce mauvais résultat est plus marqué dans les classes populaires.

Ces inégalités sociales de santé impliquent que les classes populaires et moyennes auront potentiellement recours à l’aide à mourir plus tôt que les personnes aisées, sans même prendre en compte l’impact possible de la souffrance sociale dans une telle décision.

Prioriser l’aide à mourir plutôt que le rétablissement d’une justice sociale face aux aléas de la vie en matière de santé est d’autant plus surprenant qu’une réforme en ce sens est prête et reconnue en France. Il s’agit d’une refonte du système assise sur trois piliers : une santé globale (maintien en bonne santé et soins), un pilotage des ressources à partir de la demande (et non de l’offre) et une démocratisation de la santé. Ce nouveau modèle est à décliner sur l’organisation des soins, la gouvernance et le financement.

La fin de vie coûte cher

La proximité de la mort constitue un facteur majeur d’augmentation des dépenses de santé.

Aux États-Unis, les 5 % des assurés de Medicare (assurance publique pour les plus de 65 ans) qui décèdent dans l’année représentent entre 25 % et 30 % des dépenses totales de l’assureur, selon les études les plus récentes.

En France, les dépenses publiques de santé liées à la dernière année de vie atteignent, en valeur actualisée pour 2025, environ 31 000 euros par personne décédant dans l’année, soit un total de 20 milliards d’euros par an (ce qui représente 10 % de la dépense publique de consommation de soins et biens médicaux).

À cette somme s’ajoute un reste à charge moyen de l’ordre de 3 100 euros, portant ainsi le coût total à près de 35 000 euros par personne décédant dans l’année.

Si l’on se limite aux dépenses exclusivement liées à la fin de vie, l’estimation actualisée de dépenses publiques s’élève à environ 11 milliards d’euros, soit 17 200 euros par personne.

À ce montant s’ajoute un reste à charge de 1 800 euros (10 % du total), ainsi que des dépenses sociales et d’accompagnement à domicile ou en Ehpad, qui peuvent être particulièrement élevées.

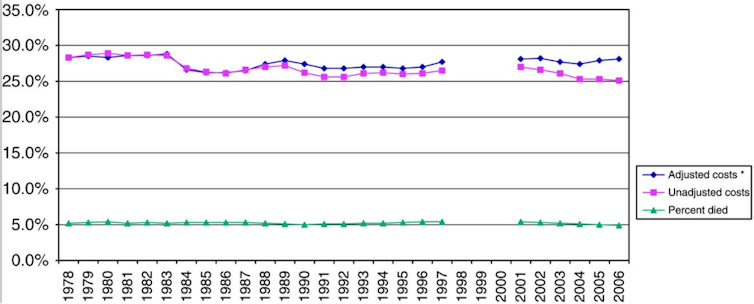

Les dépenses de fin de vie sont surtout de nature « active », c’est-à-dire curative et non palliative, et progressives dans le temps, avec un pic le dernier mois, comme le montre le graphe suivant.

Face à de tels montants, assurer la pérennité du financement des dépenses de santé pour tous est une priorité nationale. Faute d’y parvenir, les inégalités sociales en fin de vie vont exploser.

Un risque de régression sociale face à la mort

Une étude canadienne, portant sur une population étudiée entre 2016 et 2019, a permis de corréler le niveau de revenus des demandeurs d’aide à mourir avec la concrétisation de leur démarche. Ces travaux ont révélé que 58 % des demandes d’euthanasie provenaient de personnes à faibles revenus.

Promulguer un droit à l’aide à mourir dans un contexte où l’accès universel aux soins de fin de vie est menacé représenterait un risque de régression sociale face à la mort. En effet, qui souhaiterait laisser à ses proches le fardeau d’une dette liée à ses derniers jours de sa vie ?

De plus, on peut s’interroger : est-il réellement possible de neutraliser totalement l’impact de la souffrance sociale et la pression sociale de l’entourage, dans certains cas ?

La promesse illusoire des soins palliatifs

Les soins palliatifs ont été intégrés au droit positif par la loi du 9 juin 1999, qui en faisait un objectif premier. La loi Claeys-Leonetti de 2016 a renforcé le droit d’accès à ces soins, visant à répondre à la demande de « mourir dans la dignité » par une meilleure prise en charge de la souffrance et en clarifiant l’usage de la sédation profonde et continue jusqu’au décès.

Pourtant, près de dix ans plus tard, malgré certaines avancées, les pouvoirs publics n’ont toujours pas réussi à garantir une offre suffisante pour répondre aux besoins en soins palliatifs. Sur les 400 000 personnes éligibles aux soins palliatifs (60 % des décès), seuls 50 % y ont accès.

Avec le développement des pathologies chroniques et l’augmentation de la mortalité, les besoins en soins palliatifs devraient concerner 500 000 personnes d’ici à dix ans. En effet, ces besoins représentaient 61 % des décès en 2017, sachant que le nombre de décès approchera les 800 000 à la fin de la décennie 2030. Or, les financements prévus semblent déjà insuffisants, rendant cette promesse législative illusoire et trompeuse.

Dans un contexte de déficit structurel du budget de la santé de plus de 15 milliards d’euros par an, tout engagement de dépenses supplémentaires pérennes pour un nouveau droit immédiat soulève une question cruciale de solidarité intergénérationnelle. Les inégalités sociales observées aujourd’hui risquent de se multiplier demain.

Par ailleurs, les grandes difficultés de recrutement du personnel, la courte durée de vie professionnelle des paramédicaux, la perte de sens du métier de soignant, ne relèvent pas uniquement d’un manque de moyens financiers. Elles sont aussi et avant tout le résultat des défaillances en matière de gouvernance, d’organisation des carrières, de reconnaissance professionnelle et d’autonomie de soignants. Dans ces conditions, toute augmentation budgétaire supplémentaire risque d’être vaine, comparable un arrosage sur du sable.

Seule une réforme globale de notre système de santé rendrait crédible une politique de remise à niveau des soins palliatifs en France.

Fin de vie : quelle place pour l’économiste ?

Plaçons-nous maintenant dans un contexte favorable, en imaginant que la protection sociale de notre pays soit réformée et reconnue comme performante, tant sur le plan social qu’économique. L’économiste a-t-il pour autant son mot à dire sur la fin de vie ? Celle-ci coûte-t-elle trop cher ?

Comme pour le sauvetage de notre système de santé et notre protection sociale en général, la rationalité économique a toute sa place dans le débat. Rappelons que l’économie est avant tout une méthode d’analyse au service des décisions publiques, et pas un objet d’étude en soi.

Dans un pays très endetté, est-il souhaitable de consacrer 10 % des dépenses publiques de santé à la lutte contre la mort, plutôt qu’à l’enfance, à l’éducation ou à la précarité ? Cette question fondamentale, l’économiste peut la poser.

En effet, toutes les valeurs humaines – dont la vie en bonne santé et l’affection de ses proches – peuvent être évaluées en termes monétaires. La vraie question est de savoir quelle somme les individus sont prêts à consacrer pour préserver ces valeurs. Et d’apprécier correctement les choses.

Ainsi, il ne faut pas oublier que la valeur des derniers mois de vie ne se limite pas à des préférences individuelles. Cette valeur est collective, elle inclut le chagrin des proches, et les conséquences en matière de liens sociaux et affectifs. Autant de facteurs qui font que ladite valeur ne peut être résumée par la seule notion de « coûts des soins ».

Les dépenses élevées de soins en fin de vie actuelles étant inférieures aux préférences collectives sur ce sujet, elles sont donc économiquement justifiées. L’économiste ne devrait pas avoir d’objections à ce niveau de dépenses, sauf à chercher à optimiser l’utilisation de ces ressources rares que sont les dépenses publiques de santé.

Une aide à mourir éthique ?

Une autre interrogation surgit, qui dépasse le cadre économique : le choix de l’aide active à mourir peut-il être réellement éthique ? Pour que ce soit le cas, il faudrait garantir un cadre d’éligibilité infaillible, sous contrôle strict et durable. Est-ce un objectif atteignable ? Les débats législatifs de 2024, marqués par de nombreuses tergiversations sur les conditions d’application de la loi, illustrent les grandes difficultés à définir ledit cadre.

L’absence de ce cadre universel rigoureux, qui garantirait que tout risque de dérive dans l’usage de l’aide à mourir sera sous contrôle, suggère que l’aide à mourir éthique n’existe probablement pas. Aucune étude scientifique sérieuse ne permet d’affirmer le contraire, même s’il y a débat entre experts de l’éthique.

Ce premier quart de XXIe siècle nous rappelle que la lutte pour libérer l’être humain de ses entraves reste essentielle. Cependant, le critère ultime d’évaluation du progrès ne devrait-il pas être le bénéfice social réel apporté aux plus fragiles ?![]()

Frédéric Bizard est président fondateur de l’Institut Santé.